Tabla de Contenidos

¿Una dieta para perder un par de kilos será igual que una dieta para perder 20 o 30 kilos? La respuesta es un rotundo no. Pues de alguna manera, el horizonte de inversión, así como el riesgo asociado a este, funciona de forma similar: la estrategia y las acciones a realizar dependerán también de tus objetivos y el plazo de este.

Si tu meta es más cercana en el tiempo necesitarás priorizar la seguridad y la liquidez de tus inversiones por encima de la rentabilidad, mientras que si es más lejana, podrás buscar una mayor rentabilidad (aunque ello conlleve un mayor riesgo). ¿Pero cómo gestionar el horizonte de inversión y qué hay que tener en cuenta? Te lo contamos.

¿Qué es el horizonte de inversión?

El horizonte de inversión es el periodo de tiempo durante el cual planeas mantener tu dinero invertido antes de necesitar utilizarlo para cumplir con un objetivo. Este concepto determina la estrategia de riesgo y rentabilidad que puedes adoptar según la meta elegida.

Mientras que la meta determina el "qué" (por ejemplo, comprar una casa o ahorrar para tu jubilación), el horizonte de inversión define el "cuándo". Ambos elementos trabajan en conjunto para diseñar una estrategia coherente donde los activos, el riesgo y la rentabilidad esperada se alineen con tus necesidades temporales y financieras.

No obstante, debes tener en cuenta que el horizonte no tiene nada que ver con el "deseo de ganar más rápido". Si crees que para comprarte una casa en 1 año tendrás que aumentar el riesgo para obtener más ganancias, vas por mal camino. Riesgo, rentabilidad y tiempo tiene que ir de la mano y en un mismo sentido.

Sin entender esto, es difícil entender bien cómo funcionan las inversiones y qué nivel de riesgo puedes asumir o qué rentabilidad (realista) puedes conseguir.

¿Qué tipos de horizonte de inversión existen?

Para empezar a entender el horizonte de inversión y su relación con el riesgo y la rentabilidad, es necesario definir las tres categorías principales en las que se clasifica:

- Corto plazo: son inversiones donde el dinero depositado se puede necesitar en un breve periodo de tiempo. En este tipo de horizonte se debe ser más precavido, seleccionando productos de inversión de bajo riesgo y rentabilidad.

- Medio plazo: abarca inversiones con un horizonte temporal más amplio, de entre 3 y 10 años. En este caso, puedes permitirte apuntar a activos con mayor riesgo y rentabilidad o combinar distintos tipos de activos para diversificar tu cartera en un punto medio de rentabilidad y riesgo.

- Largo plazo: se refiere a inversiones con un horizonte temporal muy lejano y donde es posible asumir riesgo elevado para optar a mayores rentabilidades. El tiempo corre a tu favor en este escenario, ya que te permite capear las subidas y bajadas del mercado y beneficiarte del efecto del interés compuesto

Para entenderlo mejor, veamos tres ejemplos claros que combinan todo lo que sabemos hasta ahora:

- Corto plazo: necesitarás el dinero en 1 año para comprar una plaza de parking. Puedes invertir en bonos del estado a corto plazo, que ofrecen seguridad y disponibilidad del capital (aunque las rentabilidades son más modestas).

- Medio plazo: si ese mismo dinero no lo vas a necesitar hasta dentro de 5 años, puedes invertir en fondos indexados con un perfil de riesgo y rentabilidad moderada para sacarle provecho sin poner el capital en gran riesgo.

- Largo plazo: para tu jubilación dentro de 30 años, puedes invertir en fondos de inversión como S&P500 o incluso en Bitcoin. Son activos muy volátiles que han demostrado ser muy rentables a largo plazo.

¿Cómo influye el horizonte en el riesgo?

Como ves, riesgo y plazo son dos conceptos inseparables que deben tenerse en cuenta conjuntamente a la hora de invertir. Cuanto más margen de plazo tengas, más riesgo puedes asumir, y viceversa, pero si el plazo es menor, el riesgo también debe serlo. La razón: el tiempo actúa como amortiguador de la volatilidad.

Es fácil de entender. Si el objetivo que tienes en mente te requiere que el dinero que vas a invertir lo vas a necesitar en 6 meses, y en el mes 5 hay una caída temporal del mercado, tendrás que retirar el dinero en pérdidas. Esto te puede pasar con activos volátiles como Bitcoin, que de un día para otro puede subir o bajar un 20 %.

Sin embargo, si ese mismo dinero no lo vas a necesitar hasta dentro de 10 años, cuando tienes pensado comprarte una segunda residencia, el margen para gestionar estas subidas y bajadas es mucho mayor.

Bitcoin también es un buen ejemplo aquí: desde 2009 ha tenido muchísimas bajadas y subidas, pero a largo plazo, la rentabilidad es muy positiva.

La lógica es simple: un mismo activo puede ser demasiado arriesgado para corto plazo pero es perfectamente adecuado para el largo plazo.

¿Cómo se relaciona el horizonte con la rentabilidad esperada?

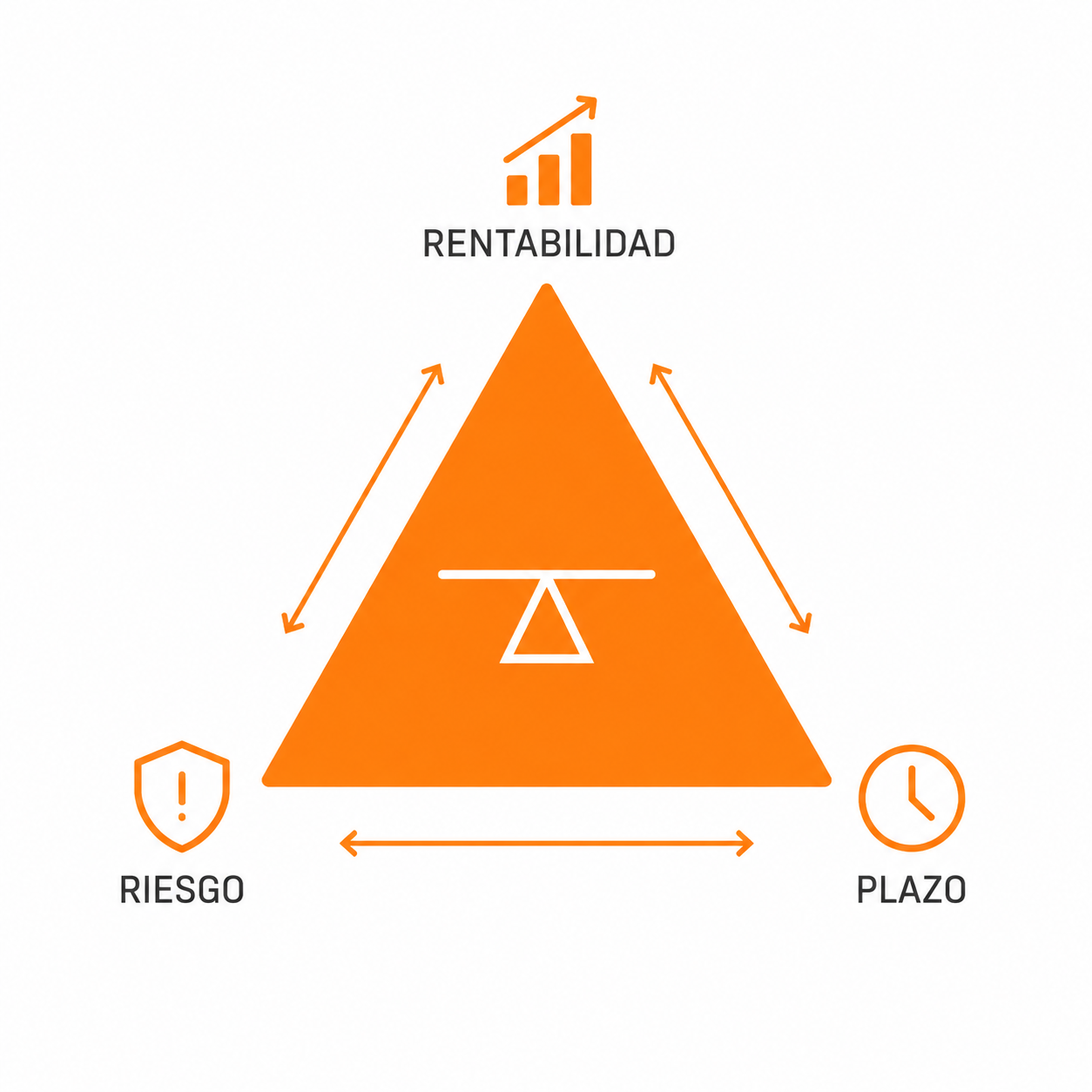

En la otra arista de este triángulo de inversión encontramos la rentabilidad, que está directamente vinculada tanto al riesgo como al horizonte temporal.

A corto plazo la prioridad es conservar el capital inicial y su disponibilidad sea casi inmediata. La única manera de conseguirlo es apostar por activos de bajo riesgo, donde aunque la rentabilidad que podemos esperar sea menor, nos aseguramos de que el dinero invertido, como mínimo, se mantenga siempre intacto o con pérdidas mínimas.

A medio y largo plazo podemos permitirnos buscar activos con mayor potencial de crecimiento, ya que el tiempo nos da la posibilidad de superar las fluctuaciones del mercado y aprovechar el efecto acumulativo de las ganancias reinvertidas.

Aquí ya también entra en juego el interés compuesto: los beneficios generan más beneficios (efecto bola de nieve).

En definitiva, y como regla general, a mayor horizonte temporal, mayor es el potencial de rentabilidad que puedes buscar, precisamente porque tienes más margen para asumir riesgo. Además, el interés compuesto multiplicará tus ganancias de forma exponencial a medida que los años avanzan.

¿Cómo definir tu propio horizonte de inversión?

Al igual que cada persona es única e irrepetible, las carteras de inversión también lo son. Cada persona debe definir su propio horizonte de inversión. Para que puedas descubrirlo te puedes hacer estas preguntas:

- ¿Con qué objetivo quieres invertir?

- ¿Cuándo vas a necesitar el dinero que pretendes invertir?

- ¿Qué tan importante es para ti la meta que quieres alcanzar?

- A nivel emocional, ¿cómo te sentirías si vieras que tu inversión pierde un 20% de su valor de un mes a otro?

- ¿Tienes otros ahorros o fuentes de ingresos que puedan cubrir emergencias o imprevistos mientras tu inversión trabaja para ti?

Una vez encuentres la respuesta correcta para ti, estarás listo para encontrar productos de inversión que puedas satisfacer esas necesidades. Pero ojo, ten en cuenta que no es necesario tener un solo objetivo: puedes diseñar estrategias de inversión simultáneas con distintos horizontes. Por ejemplo, puedes tener:

- Una cartera conservadora a corto plazo para las vacaciones del próximo verano

- Otra moderada a medio plazo para la entrada de un piso en cinco años

- Y una tercera más agresiva a largo plazo enfocada en tu jubilación dentro de 25 años.

Convierte el horizonte de inversión en tu aliado

Sabiendo todo esto, ahora tú debes decidir si el tiempo se convierte en tu aliado o en tu enemigo. Si defines correctamente tu horizonte de inversión y actúas en consecuencia, el tiempo jugará siempre a tu favor.

Pero si pretendes ir más rápido de la cuenta, asumiendo más riesgo del que corresponde a tu plazo, el tiempo se volverá en tu contra y las probabilidades de perder dinero aumentarán. Tenlo claro: forzar la estrategia suele salir mal.

Tú decides si intentas ganar la maratón en chanclas o si te calzas unas zapatillas adecuadas y te preparas con el entrenamiento necesario para llegar a la meta.

Aviso legal: El contenido de este artículo se ofrece únicamente con fines educativos e informativos y no debe interpretarse como asesoramiento financiero ni de inversión. La interacción con la tecnología blockchain, los criptoactivos y las aplicaciones Web3 conlleva riesgos, incluido el posible riesgo de pérdida de fondos. Venga recomienda a los lectores realizar una investigación exhaustiva y comprender dichos riesgos antes de interactuar con criptoactivos o tecnologías blockchain. Para más información, consulte nuestros Términos de servicio.