Tabla de Contenidos

Según una encuesta realizada por FUNCAS (Fundación de las Cajas de Ahorro), el 35 % de los españoles afirman que su principal barrera para invertir es la falta de formación y conocimientos. Y, es que, sin entender conceptos sencillos como el de rentabilidad media anual, que permite saber cuánto ha generado de media una inversión por año, no es una buena idea invertir.

Y aunque hay muchos conceptos que se deben dominar antes de invertir, la rentabilidad anualizada es un indicador básico para comparar distintos productos de inversión. ¿Quieres entender cómo funciona, calcularlo e interpretarlo para tomar mejores decisiones? A continuación te lo contamos.

¿Qué es la rentabilidad media anual?

La rentabilidad media anual o anualizada es el porcentaje de ganancia o pérdida que genera una inversión de forma promediada por cada año que dura dicha inversión.

Se trata de un indicador que estandariza los rendimientos obtenidos en diferentes períodos de tiempo, permitiendo así comparar de manera justa inversiones que han durado plazos distintos.

Ejemplo: Invertir 10.000 € en Bitcoin para obtener una rentabilidad del 15 %, así, sin contexto temporal, que decir que esa rentabilidad del 15 % se ha conseguido en seis meses o en tres años. En el primer caso, estaríamos hablando de una rentabilidad excepcional, mientras que en el segundo, algo relativamente normal.

¿En qué se diferencia de la rentabilidad acumulada?

La rentabilidad total te dice el porcentaje total de ganancia o pérdida de una inversión. Es decir, tan solo te dice dónde empezaste y cómo acabaste, sin tener en cuenta el tiempo transcurrido.

Por ejemplo, si invertiste 1000 € y ahora tienes 1100 €, la rentabilidad total de la inversión es del 10 %. Sin embargo, si añadimos el factor tiempo a la fórmula, en este caso en un plazo anual, la radiografía de tu inversión suele cambiar.

La rentabilidad anualizada pone un valor más exacto de cómo está rindiendo tu dinero año a año. Así, y aunque dos inversiones pueden tener una rentabilidad acumulada similar, sus rentabilidades anualizadas pueden ser muy distintas, dependiendo del plazo en el que se hayan conseguido esos rendimientos.

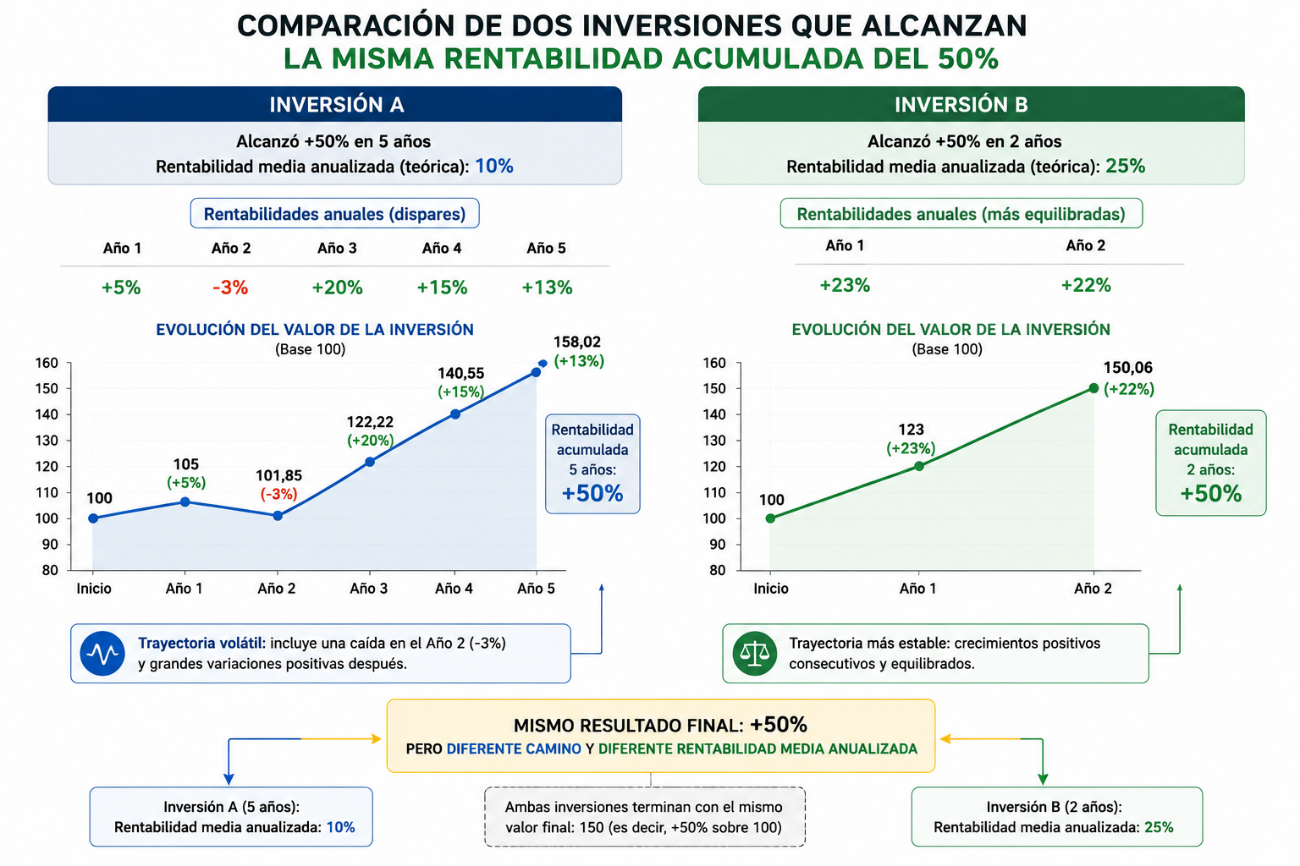

Imagina que dos inversiones, A y B, tienen una rentabilidad acumulada del 50 %. Si solo nos fijamos en este indicador, podemos decir que la ganancia es la misma, pero si incluimos el factor tiempo, la imagen cambia:

- Inversión A: consiguió la rentabilidad del 50 %en un periodo de 5 años, lo que teóricamente nos deja una rentabilidad media anualizada del 10%. Sin embargo, observando la realidad, vemos ganancias dispares año a año: Año 1: +5 %, Año 2: -3%, Año 3: +20%, Año 4: +15%, Año 5: +13%.

- Inversión B: alcanzó esa misma rentabilidad acumulada del 50 % pero en tan solo 2 años, lo que se traduce en una rentabilidad media anualizada del 25 %. En este caso, la distribución fue más equilibrada: Año 1: + 23%, Año 2: +22%.

Aunque ambas inversiones terminaron con el mismo resultado acumulado, la inversión B fue muchísimo más rentable que A.

¿Cómo se calcula la rentabilidad anualizada?

Calcular la rentabilidad anualizada de una inversión es probablemente el paso donde más personas se pierden, pero en realidad no es tan complicado como parece. La fórmula para calcular la rentabilidad media anualizada es la siguiente:

Rentabilidad Anualizada =[(Valor Final / Valor Inicial)^(1/número de años) - 1] × 100

Los diferentes valores que componen la fórmula son los siguientes:

- Valor inicial: cantidad inicial de la inversión

- Valor final: cantidad final de la inversión

- Número de años: duración de la inversión en años

Aplicando la fórmula, si inviertes 5.000 € en un fondo de inversión y después de 3 años tu inversión vale 6.500 €, calcularemos la rentabilidad anualizada tal que así:

[(6.500 / 5.000)^(1/3) - 1] × 100 = [(1,3)^(0,333 ) - 1] × 100 = [1,0914 - 1] × 100 = 9,14 %.

Esto significa que tu inversión ha generado una rentabilidad anualizada del 9 ,14 %, un dato mucho más útil y comparable que simplemente decir que ganaste 1.500 € o que tu rentabilidad acumulada fue del 30 %.

¿Cómo comparar rentabilidades correctamente?

Para que tenga sentido comparar rentabilidades entre diferentes inversiones, es fundamental que todas estén expresadas en términos anualizados o que se refieran a períodos similares. También hay que tener en cuenta las comisiones (rentabilidad neta), el riesgo y la volatilidad.

Para ello, podemos emplear diferentes indicadores que nos den la fotografía completa de una inversión. Observa la siguiente tabla:

Así, para comparar dos productos de inversión debemos tener en cuenta todos estos aspectos si de verdad queremos saber lo que estamos haciendo.

¿Qué errores conviene evitar al leer este dato?

Como ves, la rentabilidad a secas no es el santo grial de la inversión que muchos creen. Porque si nos centramos solamente en este dato, podemos perdernos gran parte de la jugada y cometer varios errores:

- Comparar distintos plazos: es un error de novato, pero puede ocurrir. Si la rentabilidad no se refiere a un mismo periodo de tiempo, es como comparar peras con manzanas.

- No revisar el riesgo y la volatilidad: la rentabilidad total o incluso anual no habla de cómo se llegó hasta ellas. Aunque una inversión puede ser positiva, antes puede que haya pasado por periodos de grandes pérdidas. Si no estás preparado para esta volatilidad y riesgo, puede acabar mal.

- Confundir rentabilidad bruta y neta: muchas veces las entidades financieras publican rentabilidades brutas que no incluyen las comisiones de gestión, custodia, o los gastos de transacción, lo que puede hacer que un producto parezca mucho más rentable de lo que realmente es.

- Olvidar la inflación: la tasa de inflación, que ronda el 2,1% anual desde el año 2000, puede acabar con tus supuestas ganancias. Si tu inversión obtiene una rentabilidad anualizada del 3 % pero la inflación está en el 2,5 %, tu ganancia real apenas llega al 0,5 %.

- Tomar la rentabilidad pasada como promesa de futuro: en el mundo de las inversiones existe una especie de salmo que no debes olvidar . “Rentabilidades pasadas no garantizan rentabilidades futuras”. Ni siquiera una rentabilidad anualizada del 12 % en los últimos 5 años no es garantía de que esta se repita próximamente.

Conclusión: qué te dice realmente la rentabilidad media anual

La rentabilidad media anual es un indicador súper útil que nos permite comparar resultados o predicciones de inversión de una forma más comprensible. Sin embargo, es más bien el punto de partida para tomar decisiones de inversión.

Un porcentaje alto no significa nada si no sabemos cómo se ha llegado o se llegará a este: qué riesgo deberemos asumir, cuánta volatilidad deberemos aguantar, en qué plazo se puede conseguir o qué gastos ocultos habrá que asumir.

Tan solo cuando tengamos la información necesaria podrás hacerte una imagen realista y decidir lo más importante: si ese producto de inversión se adecua a tu realidad financiera, objetivos, tolerancia al riesgo y rentabilidad esperada.

Aviso legal: El contenido de este artículo se ofrece únicamente con fines educativos e informativos y no debe interpretarse como asesoramiento financiero ni de inversión. La interacción con la tecnología blockchain, los criptoactivos y las aplicaciones Web3 conlleva riesgos, incluido el posible riesgo de pérdida de fondos. Venga recomienda a los lectores realizar una investigación exhaustiva y comprender dichos riesgos antes de interactuar con criptoactivos o tecnologías blockchain. Para más información, consulte nuestros Términos de servicio.