Tabla de Contenidos

La psicología de la gestión de dinero se ocupa de estudiar cómo influyen tus pensamientos, tus miedos y tus experiencias previas al momento de comprar o vender activos. El resultado es evidente: cuando el mercado se agita, también lo hace todo tu mundo interior.

Esta guía está pensada para ayudarte a entender las emociones al invertir y reconocer los patrones mentales que más se repiten. Con ello, podrás poner en práctica herramientas concretas. El objetivo es avanzar hacia una relación financiera más tranquila y eficaz.

🧠 ¿Sabías que, según el informe «Quantitative Analysis of Investor Behavior» de Dalbar, el inversor medio en renta variable obtuvo en 2024 una rentabilidad del 16.5 %, frente al 25 % del S&P 500? Esa diferencia de unos 8 puntos se atribuye sobre todo al mal «timing» de las decisiones.

¿Por qué tus emociones son el mayor riesgo (y oportunidad) para tu dinero?

Las emociones pueden arrastrarte de tal forma que ignores el riesgo real. Además, son capaces de hacerte cerrar una posición con pérdidas. También es habitual lo contrario: que te hagan comprar a precios desorbitados.

En muchos casos, lo que más daña al inversor no es el activo en sí, sino las emociones con las que responde a cada cambio del mercado y la falta de un plan de largo plazo.

Por ejemplo, imagina que llevas meses tranquilo con tu cartera y, de repente, el mercado cae un 10 % en pocos días. Abres la app del bróker y ves todo en rojo. Sin una estrategia previa, tu reacción más emocional puede ser vender «para dejar de sufrir». ¿Pero es realmente lo que quieres para conseguir tus objetivos?

Detrás de todo esto está un cerebro que funciona con dos modos. Uno rápido e intuitivo, que reacciona de inmediato ante cualquier cambio. Y otro más lento y reflexivo, que analiza los datos con calma. El objetivo de esta guía de la psicología financiera es reforzar el modo lento.

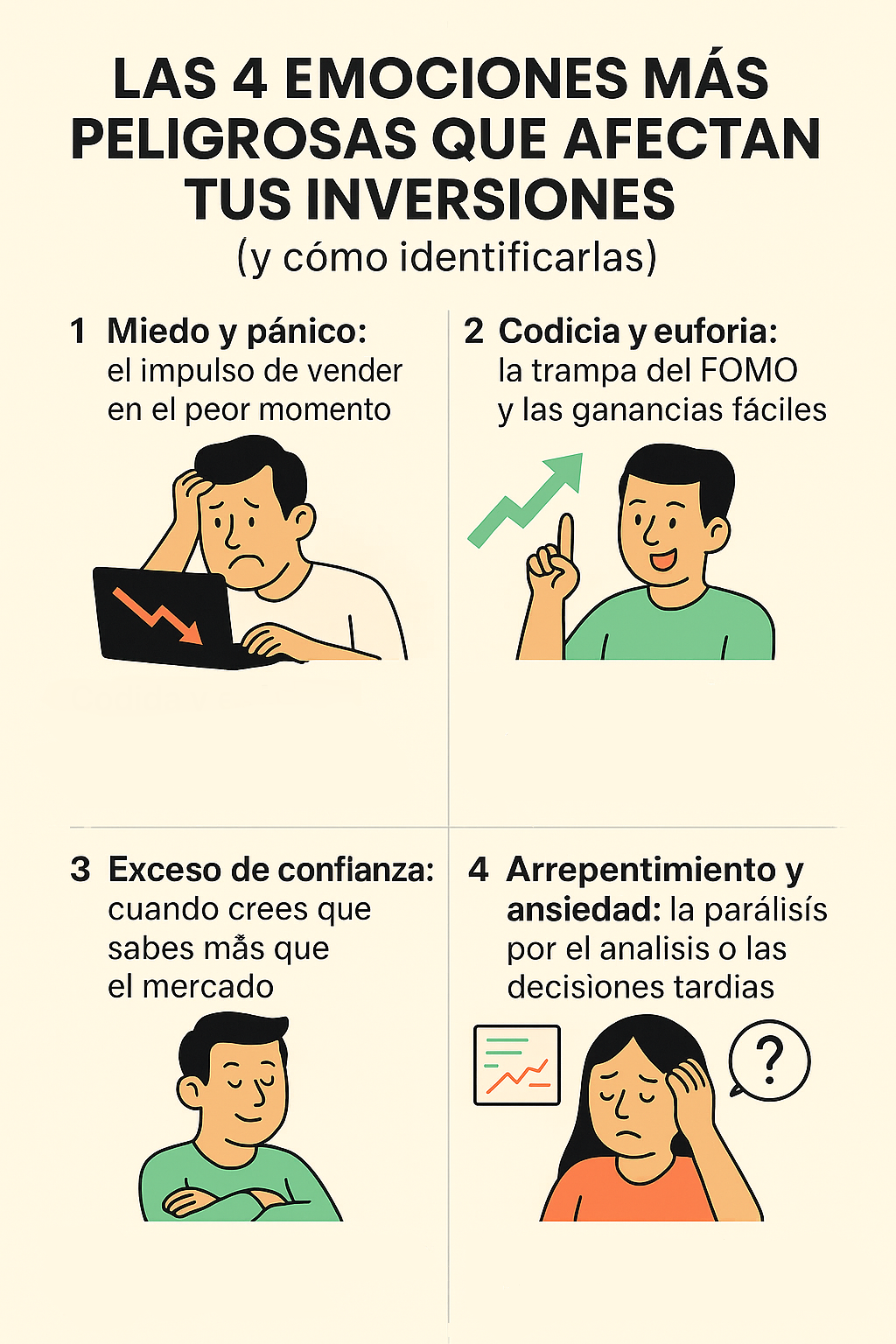

Las 4 emociones más peligrosas que afectan tus inversiones (y cómo identificarlas)

Sentir es una parte natural de las decisiones de índole financiera. Sin embargo, se convierte en un problema cuando las emociones toman el control y desplazan el análisis racional.

La cuestión es lo que haces con estas emociones. Si las reconoces a tiempo, puedes evitar dejarte llevar por impulsos y diseñar un plan más estable de inversión y gestión del riesgo.

En la psicología aplicada a las inversiones, se observa que casi todos los inversores pasan por los mismos cuatro patrones. Hablamos de miedo, codicia, exceso de confianza y arrepentimiento.

Miedo y pánico: el impulso de vender en el peor momento

El miedo aparece cuando un mercado cae rápido y sientes que debes actuar para protegerte. Este impulso emocional se intensifica porque tu cerebro prioriza la pérdida. Es decir, desprecia las potenciales ganancias. Se trata de un fenómeno bien estudiado dentro de la psicología financiera. ¿Su nombre? Aversión al riesgo.

El problema surge cuando las caídas llevan a vender en mínimos. Esta reacción automática se refuerza por el sesgo de confirmación. Te hace buscar únicamente noticias negativas que se ajusten a tus prejuicios.

La clave está en controlar las reacciones rápidas y pausar antes de actuar. Así permites una toma de decisiones más fría y alineada con tu estrategia.

Codicia y euforia: la trampa del FOMO y las ganancias fáciles

Cuando crees que el mercado seguirá subiendo sin freno, sientes que debes entrar para no quedarte atrás. Aquí es donde aparece el FOMO (fear of missing out, por sus siglas en inglés), que nubla el juicio y te hace invertir en activos sin análisis suficiente.

Este impulso surge también por el efecto de validación social. Como ves que les va bien a otros, asumes que tú tendrás la misma suerte. En estos momentos, las emociones y la urgencia superan cualquier tipo de estrategia financiera racional.

🧠 ¿Sabías que en 2017 el precio de Bitcoin pasó de rondar los 1000 dólares en enero a acercarse a los 20 000 en diciembre, para luego desplomarse más de un 80 % en el año siguiente? Ese tipo de subidas casi verticales son el caldo de cultivo perfecto para el FOMO.

Exceso de confianza: cuando crees que sabes más que el mercado

Después de varias operaciones con resultado positivo, puedes sentir que has encontrado una fórmula ganadora y empiezas a asumir más riesgo del adecuado. Esta ilusión está muy documentada en la psicología cognitiva y de finanzas.

Incluso los inversores experimentados pueden confiar demasiado en sus propias predicciones. Aquí, la clave es mantenerse fiel a un plan claro, medido y revisado, especialmente en cada fase de volatilidad.

Arrepentimiento y ansiedad: la parálisis por el análisis o las decisiones tardías

El arrepentimiento surge después de tomar una mala decisión inversora. La ansiedad aparece cuando temes equivocarte otra vez. Este cóctel puede llevarte a la llamada «parálisis por análisis»: revisas todo una y otra vez, pero nunca avanzas.

Esto es habitual cuando un inversor dedica tiempo excesivo a validar información financiera sin ejecutar nada. La consecuencia es que puede dejar pasar oportunidades reales simplemente por miedo a repetir un error.

También aparece el efecto del coste hundido. Se trata de una situación que en realidad ya está perdida, pero que mantienes por no admitir el fallo.

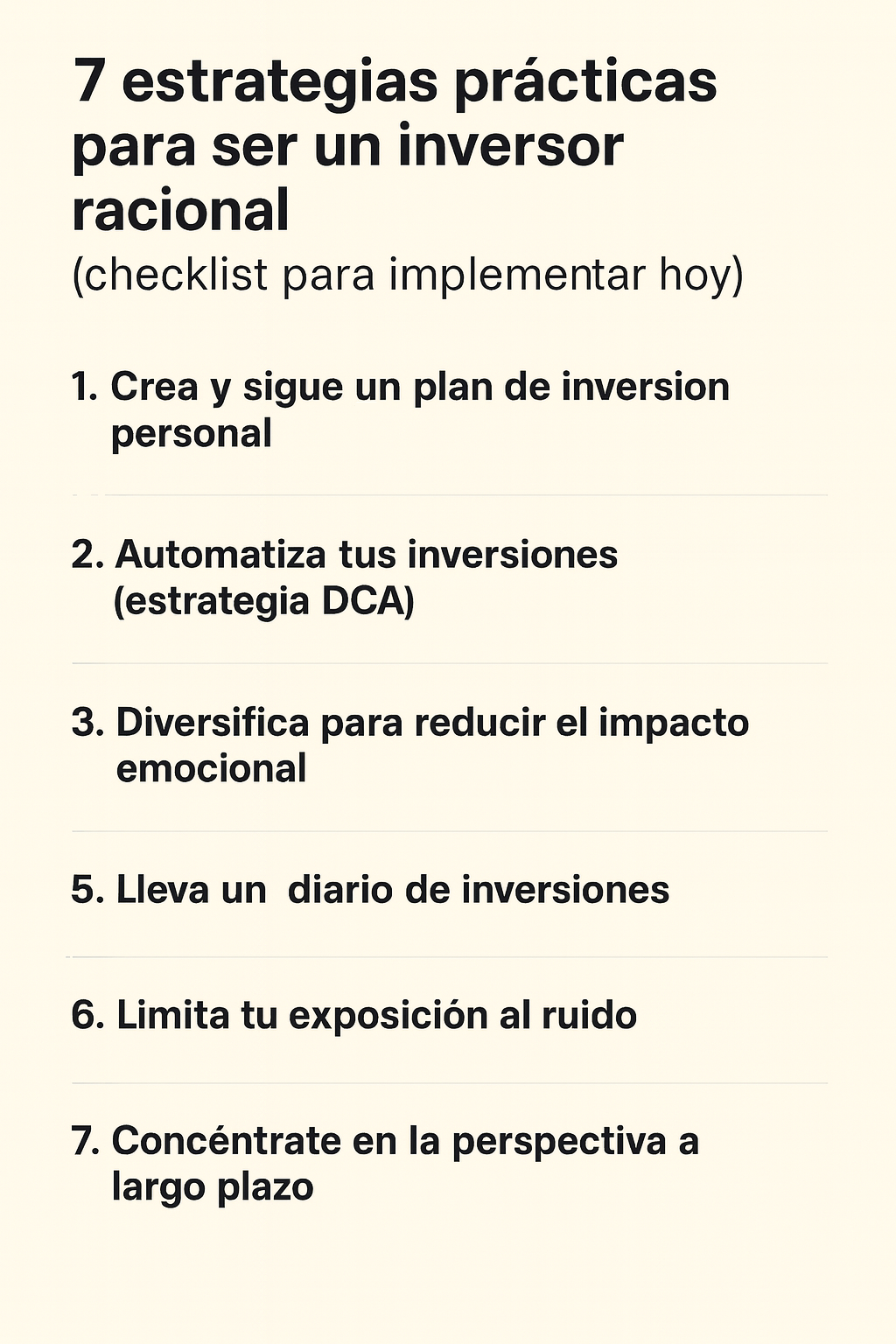

7 estrategias prácticas para ser un inversor racional (checklist para implementar hoy)

Básicamente, se trata de aplicar técnicas que reduzcan el impacto emocional en la inversión. La psicología conductual demuestra que muchas decisiones equivocadas surgen cuando las emociones sustituyen al análisis y a un plan claro. Por eso:

Crea y sigue un plan de inversión personal

Cuando a la hora de invertir no tienes una estructura clara, es habitual que actúes según lo que ve en redes, rumores infundados o siguiendo a ciegas los cambios bruscos del mercado.

Un plan de inversión bien definido fija objetivos, niveles de riesgo tolerable y plazos concretos, lo que reduce la reactividad irracional. También sirve para evitar desviaciones provocadas por picos de volatilidad o por la sensación de FOMO.

Automatiza tus inversiones (estrategia DCA)

La estrategia de inversión DCA (Dollar Cost Averaging) consiste en comprar a intervalos regulares cantidades fijas sin importar el precio del mercado. Esta técnica reduce la presión de elegir el «momento perfecto» para comprar, algo que en la psicología del mercado genera ansiedad y errores frecuentes.

Eso sí, conviene ajustar el DCA cuando las circunstancias personales cambian. Esto es: aumento de ingresos, gastos o tu meta financiera. Pero su mayor beneficio es hacer de las inversiones un hábito estable que no dependa de cómo te sientas en cada momento.

Diversifica para reducir el impacto emocional

Cuando se concentra demasiado riesgo en un solo sector, país o activo, cualquier caída se siente en exceso. Esto aumenta la probabilidad de vender en pánico. Una cartera diversificada distribuye mejor el riesgo y reduce la exposición a malos resultados puntuales.

Asimismo, diversificar baja la intensidad de las reacciones emocionales porque mitiga esa espiral de sentir que debes acertar con cada activo. Es decir, te recuerda que lo importante es el comportamiento del conjunto de la cartera, no la perfección en cada decisión individual.

Establece reglas claras de compra y venta

Cuando tienes definidos niveles de compra, puntos de toma de beneficios y umbrales de pérdida máxima, la gestión deja de depender de tus sentimientos.

Herramientas como el stop-loss o el take-profit pueden ayudarte a tener más control de la situación. De hecho, suelen evitar que caigas en el sesgo de confirmación a través de la búsqueda exclusiva de señales que apoyen lo que deseas creer.

Lleva un diario de inversiones

Un diario convierte tu viaje económico en un registro claro de decisiones, emociones y resultados. Es una herramienta fundamental de autoconocimiento a la hora de poner a trabajar tu dinero, ya que te permite detectar patrones que no ves en tiempo real.

Puedes anotar lo que sentías antes de una compra, qué datos has analizado o qué factores te han influido a seguir un camino u otro. Con el tiempo, verás cómo ciertos sesgos o impulsos se repiten. Esto te permite corregir hábitos, mejorar tu disciplina y reforzar tu criterio.

Limita tu exposición al ruido

Un exceso de información crea fatiga y distorsiona la percepción del mercado. La mayoría de los errores se producen cuando el aluvión de noticias genera urgencia, miedo o falsa confianza.

Reducir el acceso a canales irrelevantes mejora tu claridad mental y evita que actúes con base en titulares. Por ello, filtra por fuentes confiables y establece horarios concretos para revisar información es clave.

Concéntrate en la perspectiva a largo plazo

Pensar en el largo plazo reduce la ansiedad y evita errores por impulsividad. La psicología conductual demuestra que la mente humana está diseñada para reaccionar en el corto plazo, lo que puede aumentar las malas decisiones durante los periodos de mayor volatilidad.

Cambiar el enfoque hacia años vista en lugar de días te ayuda a mantenerte estable y a evitar excesos. También conecta con la lógica de la economía conductual, que recomienda decisiones lógicas.

La ciencia detrás de las malas decisiones: sesgos cognitivos clave

Los sesgos cognitivos son atajos mentales que usamos para simplificar la realidad, pero pueden enturbiar la objetividad o solidez mental. En la psicología financiera, estos sesgos explican por qué actuamos sin una reflexión profunda previa, por qué repetimos patrones y por qué es tan difícil mantener disciplina.

Sesgos que debes conocer cada inversor (explicado de forma sencilla)

En la psicología aplicada a las inversiones se ha visto que muchos errores no vienen del mercado, sino de cómo interpretas la información. Estos sesgos afectan a la toma de decisiones:

- Sesgo de confirmación: buscas solo datos que confirman lo que ya piensas y descartas de los que te llevan la contraria.

- Aversión a la pérdida: tu cerebro sufre mucho más por la pérdida que por una ganancia equivalente.

- Efecto rebaño: aparece cuando las emociones se disparan e imitas lo que hacen otros sin un criterio propio.

- Anclaje: surge cuando un inversor se obsesiona con un dato inicial (por ejemplo, el precio al que compró) y toma todas sus decisiones únicamente con base en esa referencia.

- Sesgo de familiaridad: se trata de invertir en lo que conoces y a evitar lo nuevo, aunque no sea lo mejor para ti.

🧠 ¿Sabías que experimentos clásicos de Daniel Kahneman demostraron que perder 100 € duele casi el doble que la satisfacción de ganar 100 €? Este sesgo explica por qué tanta gente mantiene posiciones perdedoras demasiado tiempo.

Checklist rápido: qué hacer y qué no hacer

A continuación, resumimos varias de las ideas que hemos ido abordando a la hora de fomentar buenas prácticas inversoras:

Qué HACER

- Sigue un plan claro y cíñete a él aunque las cosas se tuerzan.

- Diversifica para protegerte ante los momentos de volatilidad e incertidumbre.

- Piensa dos veces antes de actuar para evitar tomar decisiones irracionales.

- Fíjate en el largo plazo, y olvídate del ruido en el corto.

Qué NO HACER

- No te dejes llevar por el FOMO; si pierdes una oportunidad, ya habrá otras.

- No vendas en pánico y asume que las correcciones son parte del viaje.

- No confíes ciegamente en predicciones sin comprobar por ti mismo si están bien sustentadas.

- No improvises, ya que la ausencia de normas abre la puerta a los errores.

El futuro de la psicología de inversión: tendencias para 2025 y más allá

La evolución de la psicología aplicada a la inversión está acelerándose gracias a las nuevas tecnologías y mejores modelos de análisis. Los avances en inteligencia artificial y en plataformas de datos permiten que el inversor minorista tenga acceso a herramientas antes reservadas a instituciones. Este salto facilita identificar emociones y comportamientos repetitivos, algo clave en cada decisión compleja del mercado.

Al mismo tiempo, la educación sobre finanzas está cambiando, aunque todavía queda margen de mejora. Cada vez más usuarios buscan comprender cómo influyen los sesgos y las emociones en su comportamiento. Esto abre la puerta de una oportunidad real: formación más accesible, análisis personalizados y sistemas que acompañan al usuario en momentos de incertidumbre.

El impacto de la IA y el trading algorítmico en nuestras emociones

La IA está transformando la forma en que se abordan las inversiones, ya que puede ayudar a reducir las decisiones impulsivas y a la creación de sistemas más estables. Y es que una máquina no se deja arrastrar por el miedo ni la euforia.

Sin embargo, también existe un riesgo. Confiar demasiado en algoritmos puede generar una falsa sensación de control. Algunos usuarios llegan a creer que la IA siempre acierta. De esta forma, dejan de validar los datos por sí mismos, algo muy relacionado con el sesgo de confirmación y con otros de los errores estudiados en el behavioral finance.

Lo ideal es equilibrar tecnología y criterio humano. La IA puede ejecutar un plan de forma precisa, pero necesitas revisar tus sesgos, tus expectativas y tu contexto personal.

Nuevas perspectivas del behavioral finance para el inversor minorista

El behavioral finance está viviendo una verdadera democratización. Antes era un campo académico, pero ahora forma parte de la formación inversora básica en muchas plataformas. Esto permite que aquellos que empiezan puedan identificar sus patrones de actuación antes de cometer errores graves.

De hecho, están surgiendo herramientas que detectan el impulso emocional, miden el riesgo según tu conducta y te avisan cuando estás actuando por miedo o euforia. En este escenario, la economía conductual deja de ser teoría y se convierte en una guía práctica para la inversión y la toma de decisiones diaria.

Imagina que abres tu app de inversión y, antes de ejecutar una orden sobre Bitcoin, la herramienta detecta que llevas revisando el precio cada pocos minutos y que tu historial muestra compras impulsivas tras subidas rápidas. La aplicación te avisa: «Este comportamiento suele estar asociado al FOMO. Revisa tu plan antes de continuar». Ese pequeño recordatorio basta para frenar una decisión precipitada y devolverte a un marco más racional.

Preguntas frecuentes (FAQ) sobre emociones e inversión

¿Es malo sentir miedo a la hora de invertir?

Sentir miedo no es negativo. Lo importante es que no domine tus decisiones ni te lleve a vender en pánico. El miedo bien gestionado te recuerda que debes revisar tus estrategias y ajustar el riesgo cuando sea necesario.

¿Cómo evitar el FOMO con criptomonedas o acciones de moda?

Para evitarlo, analiza con calma cada situación y pregúntate si realmente conoces el activo involucrado. La disciplina evita compras impulsivas movidas por expectativas irreales. Esto fortalece tu estabilidad emocional.

¿Cuándo una emoción es una señal válida y cuándo es solo ruido?

Una emoción es útil cuando aporta contexto: por ejemplo, cuando te indica que no comprendes bien un producto o que estás asumiendo más riesgo del deseado. Se convierte en ruido cuando reacciona al corto plazo, al miedo externo o a opiniones sin fundamento.

Conclusión: tu mayor activo es el control emocional

Controlar tus emociones es una de las habilidades más valiosas para el inversor moderno. La disciplina mental influye tanto como los datos y permite tomar decisiones más coherentes y sostenibles. Cuando comprendes cómo funciona tu mente, puedes anticipar impulsos, corregir sesgos y actuar con una visión más clara a largo plazo.

Este autocontrol fortalece tu bienestar financiero y te ayuda a mantenerte firme en momentos de volatilidad. La psicología aplicada a las finanzas demuestra que la diferencia entre éxito y fracaso suele estar en cómo gestionas tus reacciones. Cultivar ese equilibrio emocional es, al final, ¡una inversión en ti mismo!

Aviso legal: El contenido de este artículo se ofrece únicamente con fines educativos e informativos y no debe interpretarse como asesoramiento financiero ni de inversión. La interacción con la tecnología blockchain, los criptoactivos y las aplicaciones Web3 conlleva riesgos, incluido el posible riesgo de pérdida de fondos. Venga recomienda a los lectores realizar una investigación exhaustiva y comprender dichos riesgos antes de interactuar con criptoactivos o tecnologías blockchain. Para más información, consulte nuestros Términos de servicio.