Tabla de Contenidos

Segons una enquesta realitzada per FUNCAS (Fundació de les Caixes d'Estalvis), el 35 % dels espanyols afirmen que la seva principal barrera per invertir és la falta de formació i coneixements. I és que, sense entendre conceptes senzills com el de rendibilitat mitjana anual, que permet saber quant ha generat de mitjana una inversió per any, no és una bona idea invertir.

I encara que hi ha molts conceptes que s'han de dominar abans d'invertir, la rendibilitat anualitzada és un indicador bàsic per comparar diferents productes d'inversió. Vols entendre com funciona, calcular-lo i interpretar-lo per prendre millors decisions? A continuació t'ho expliquem.

Què és la rendibilitat mitjana anual?

La rendibilitat mitjana anual o anualitzada és el percentatge de guany o pèrdua que genera una inversió de forma mitjana per cada any que dura aquesta inversió.

Es tracta d'un indicator que estandarditza els rendiments obtinguts en diferents períodes de temps, permetent així comparar de manera justa inversions que han durat terminis distints.

Exemple: Invertir 10.000 € en Bitcoin per obtenir una rendibilitat del 15 %, així, sense context temporal, que dir que aquesta rendibilitat del 15 % s'ha aconseguit en sis mesos o en tres anys. En el primer cas, estaríem parlant d'una rendibilitat excepcional, mentre que en el segon, d'una mica relativament normal.

En què es diferencia de la rendibilitat acumulada?

La rendibilitat total et diu el percentatge total de guany o pèrdua d'una inversió. És a dir, tan sols et diu on vas començar i com vas acabar, sense tenir en compte el temps transcorregut.

Per exemple, si vas invertir 1000 € i ara en tens 1100 €, la rendibilitat total de la inversió és del 10 %. No obstant això, si afegim el factor temps a la fórmula, en aquest cas en un termini anual, la radiografia de la teva inversió sol canviar.

La rendibilitat anualitzada posa un valor més exacte de com està rendint els teus diners any rere any. Així, i tot i que dues inversions poden tenir una rendibilitat acumulada similar, les seves rendibilitats anualitzades poden ser molt diferents, depenent del termini en què s'hagin aconseguit aquests rendiments.

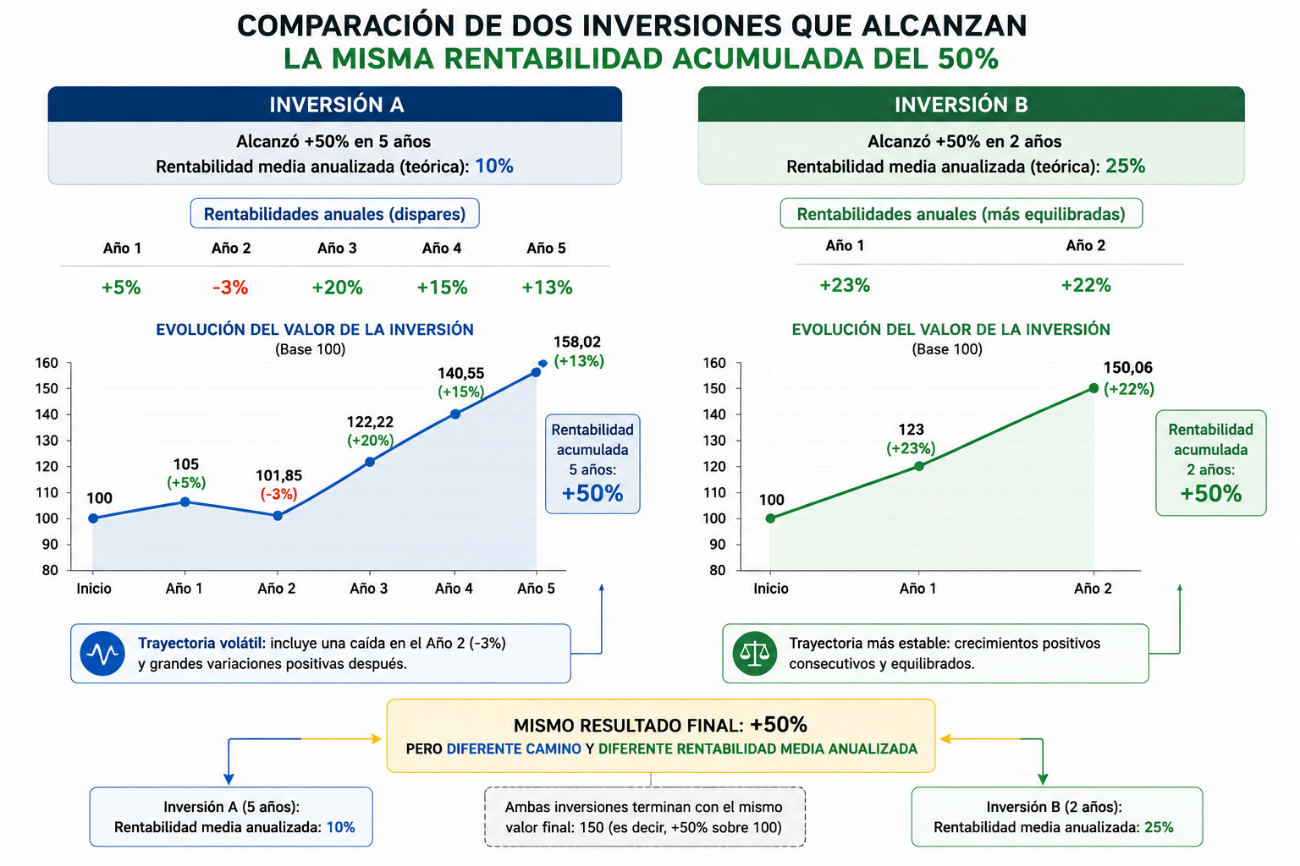

Imagina que dues inversions, A i B, ten una rendibilitat acumulada del 50 %. Si només ens fixem en aquest indicador, podem dir que el guany és el mateix, però si incloem el factor temps, la imatge canvia:

- Inversió A: va aconseguir la rendibilitat del 50 % en un període de 5 anys, cosa que teòricament ens deixa una rendibilitat mitjana anualitzada del 10 %. No obstant això, observant la realitat, veiem guanys dispars any rere any: Any 1: +5 %, Any 2: -3 %, Any 3: +20 %, Any 4: +15 %, Any 5: +13 %.

- Inversió B: va assolir aquesta mateixa rendibilitat acumulada del 50 % però en tan sols 2 anys, cosa que es tradueix en una rendibilitat mitjana anualitzada del 25 %. En aquest cas, la distribució va ser més equilibrada: Any 1: +23 %, Any 2: +22 %.

Encara que ambdues inversions van acabar amb el mateix resultat acumulat, la inversió B va ser moltíssim més rentable que la A.

Com es calcula la rendibilitat anualitzada?

Calcular la rendibilitat anualitzada d'una inversió és probablement el pas on més persones es perden, però en realitat no és tan complicat com sembla. La fórmula per calcular la rendibilitat mitjana anualitzada és la següent:

Rendibilitat Anualitzada = [(Valor Final / Valor Inicial)^(1/nombre d'anys) - 1] × 100

Els diferents valors que componen la fórmula són els següents:

- Valor inicial: quantitat inicial de la inversió

- Valor final: quantitat final de la inversió

- Nombre d'anys: durada de la inversió en anys

Aplicant la fórmula, si inverteixes 5.000 € en un fons d'inversió i després de 3 anys la teva inversió val 6.500 €, calcularem la rendibilitat anualitzada d'aquesta manera:

[(6.500 / 5.000)^(1/3) - 1] × 100 = [(1,3)^(0,333) - 1] × 100 = [1,0914 - 1] × 100 = 9,14 %.

Això significa que la teva inversió ha generat una rendibilitat anualitzada del 9,14 %, una dada molt més útil i comparable que simplement dir que vas guanyar 1.500 € o que la teva rendibilitat acumulada va ser del 30 %.

Com comparar rendibilitats correctament?

Perquè tingui sentit comparar rendibilitats entre diferents inversions, és fonamental que totes estiguin expressades en termes anualitzats o que es refereixin a períodes similars. També cal tenir en compte les comissions (rendibilitat neta), el risc i la volatilitat.

Per a això, podem emprar diferents indicadors que ens donin la fotografia completa d'una inversió. Observa la taula següent:

Així, per comparar dos productes d'inversió hem de tenir en compte tots aquests aspectes si de debò volem saber què estem fent.

Quins errors convé evitar en llegir aquesta dada?

Com veus, la rendibilitat sense més no és el sant grial de la inversió que molts creuen. Perquè si ens centrem només en aquesta dada, podem perdre'ns gran part de la jugada i cometre diversos errors:

- Comparar diferents terminis: és un error de principiant, però pot ocórrer. Si la rendibilitat no es refereix a un mateix període de temps, és com comparar pomes amb peres.

- No revisar el risc i la volatilitat: la rendibilitat total o fins i tot anual no parla de com s'ha arribat fins a elles. Encara que una inversió pugui ser positiva, abans pot ser que hagi passat per períodes de grans pèrdues. Si no estàs preparat per a aquesta volatilitat i risc, pot acabar malament.

- Confondre rendibilitat bruta i neta: moltes vegades les entitats financeres publiquen rendibilitats brutes que no inclouen les comissions de gestió, custòdia, o les despeses de transacció, cosa que pot fer que un producte sembli molt més rentable del que realment és.

- Oblidar la inflació: la taxa d'inflació, que ronda el 2,1% anual des de l'any 2000, pot acabar amb els teus suposats guanys. Si la teva inversió obté una rendibilitat anualitzada del 3 % però la inflació està en el 2,5 %, el teu guany real amb prou feines arriba al 0,5 %.

- Prendre la rendibilitat passada com a promesa de futur: en el món de les inversions existeix una mena de salm que no has d'oblidar: “Rendibilitats passades no garanteixen rendibilitats futures”. Ni tan sols una rendibilitat anualitzada del 12 % en els últims 5 anys no és garantia que aquesta es repeteixi pròximament.

Conclusió: què et diu realment la rendibilitat mitjana anual

La rendibilitat mitjana anual és un indicador súper útil que ens permet comparar resultats o prediccions d'inversió d'una forma més comprensible. No obstant això, és més aviat el punt de partida per prendre decisions d'inversió.

Un percentatge alt no significa res si no sabem com s'hi ha arribat o s'hi arribarà: quin risc haurem d'assumir, quanta volatilitat haurem d'aguantar, en quin termini es pot aconseguir o quines despeses ocultes caldrà assumir.

Tan sols quan tinguis la informació necessària podràs fer-te una imatge realista i decidir el més important: si aquest producte d'inversió s'adequa a la teva realitat financera, objectius, tolerància al risc i rendibilitat esperada.

Avís legal: El contingut d'aquest article s'ofereix únicament amb finalitats educatius i informatius i no ha d'interpretar-se com a assessorament financer ni d'inversió. La interacció amb la tecnologia blockchain, els criptoactius i les aplicacions Web3 comporta riscos, inclòs el possible risc de pèrdua de fons. Venga recomana als lectors realitzar una recerca exhaustiva i comprendre aquests riscos abans d'interactuar amb criptoactius o tecnologies blockchain. Per a més informació, consulti els nostres Termes de servei.