Tabla de Contenidos

Construir una cartera sòlida no consisteix a encertar quin actiu pujarà més, sinó a crear una estructura capaç de funcionar en diferents escenaris. Per a això, s'utilitza la distribució d'actius, que es basa a decidir com repartir els diners entre diferents tipus d'inversions per equilibrar creixement, risc i estabilitat.

QUÈ SIGNIFICA DISTRIBUIR ACTIUS I PER QUÈ POT IMPORTAR?

Conegut també com Asset Allocation: decidir quina part d'una cartera es destina a accions, cripto i quant romandrà en liquiditat.

Encara que moltes vegades es posa el foc només en la rendibilitat, la distribució determina quant pot fluctuar una cartera, el nivell de risc que assumeix l'inversor i com de còmode estarà en períodes de volatilitat.

Dues persones que tenen la mateixa quantitat invertida experimenten sensacions molt diferents si una d'elles té gran part de la seva cartera en actius molt volàtils i l'altra manté una estructura més equilibrada.

QUIN PAPER COMPLEIXEN LES ACCIONS, LES CRIPTOMONEDES I LA LIQUIDITAT?

En una cartera podem trobar actius que estan més orientats al creixement, uns altres aporten estabilitat i uns altres ofereixen flexibilitat per afrontar imprevistos o aprofitar oportunitats futures.

Per això, entendre el paper d'aquests tres conceptes ajuda a construir una estructura més coherent i alineada amb els objectius de l'inversor.

ACCIONS: CREIXEMENT AMB RISC DE MERCAT

Solen ser la part principal de la cartera de molts inversors. Invertir-hi significa participar en empreses que poden créixer amb el temps, augmentar beneficis i generar valor a través de la seva activitat econòmica.

Històricament, han estat un dels actius més utilitzats per buscar creixement patrimonial a llarg termini. No obstant això, això no significa que les accions siguin una part completament tranquilla. Els mercats travessen fases d'incertesa, caigudes… i factors com les crisis econòmiques, inflació, canvis en els tipus d'interès o tensions geopolítiques poden afectar el valor de les empreses i provocar grans fluctuacions.

La clau està a entendre que les caigudes formen part del recorregut i que la inversió en renda variable sol plantejar-se amb una visió de llarg termini, no buscant estabilitat en el curt termini.

CRIPTOMONEDES: MÉS VOLATILITAT I MÉS INCERTESA

Ocupen la part més arriscada de la cartera. Aquesta volatilitat és precisament una de les principals diferències enfront dels actius tradicionals. Mentre que una cartera amb accions pot fluctuar de forma moderada durant una setmana, les cripto poden registrar pujades o caigudes de dos dígits en dies.

Aquest mercat és bastant jove i encara compta amb molta incertesa. La seva evolució es pot veure afectada per canvis regulatoris, avenços tecnològics, problemes de seguretat, moviments especulatius o canvis ràpids en el sentiment de mercat.

Per això, encara que molts se senten atrets pel seu potencial de rendibilitat, és important entendre que una petita exposició a criptomonedes pot modificar el comportament de tota una cartera.

LIQUIDITAT: ACCÉS ALS DINERS I MARGE D'ESTABILITAT

Aquesta és una de les parts més infravalorades. A vegades es percep com a diners parats quan, en realitat, compleix una funció clau. Tenir liquiditat significa disposar d'una part del patrimoni accessible i disponible per utilitzar-se quan sigui necessari. Això aporta flexibilitat i pot marcar una gran diferència en moments d'incertesa.

A més, tenir una part de la cartera en liquiditat també pot reduir la pressió emocional durant períodes de volatilitat ja que, saber que existeix una reserva disponible ajuda a prendre decisions amb més calma.

COM PENSAR UNA PROPORCIÓ ENTRE ACCIONS, CRIPTO I LIQUIDITAT?

No hi ha una proporció perfecta que valgui per a tothom. La distribució depèn de la situació personal de cada inversor i de com es relaciona amb el risc.

Tres factors marquen aquesta diferència:

- Els objectius financers

- L'horitzó temporal

- La capacitat emocional per suportar les caigudes del mercat

Ja saps que no és el mateix invertir per a objectius a molt llarg termini, que necessitar part dels diners d'aquí a un o dos anys. Com més gran sigui l'horitzó, més marge sol haver-hi per tolerar la volatilitat i assumir actius amb més risc.

Influeix també l'estabilitat financera personal. Una persona amb ingressos regulars, fons d'emergència i pocs deutes, podria assumir fluctuacions més intenses que algú que necessita accés freqüent als seus diners o viu més ajustat.

Però sens dubte, hi ha una cosa molt rellevant i no és més que la capacitat de l'inversor de travessar caigudes sense entrar en pànic.

Sobre el paper, moltes carteres agressives semblen atractives durant mercats alcistes. El problema apareix quan arriben correccions fortes i l'inversor descobreix que no se sent tan còmode veient caure el seu patrimoni durant llargs períodes.

D'aquí que una bona distribució no sigui la que maximitza la rendibilitat potencial a qualsevol preu, sinó aquella que una persona pot mantenir de forma realista en diferents escenaris del mercat,

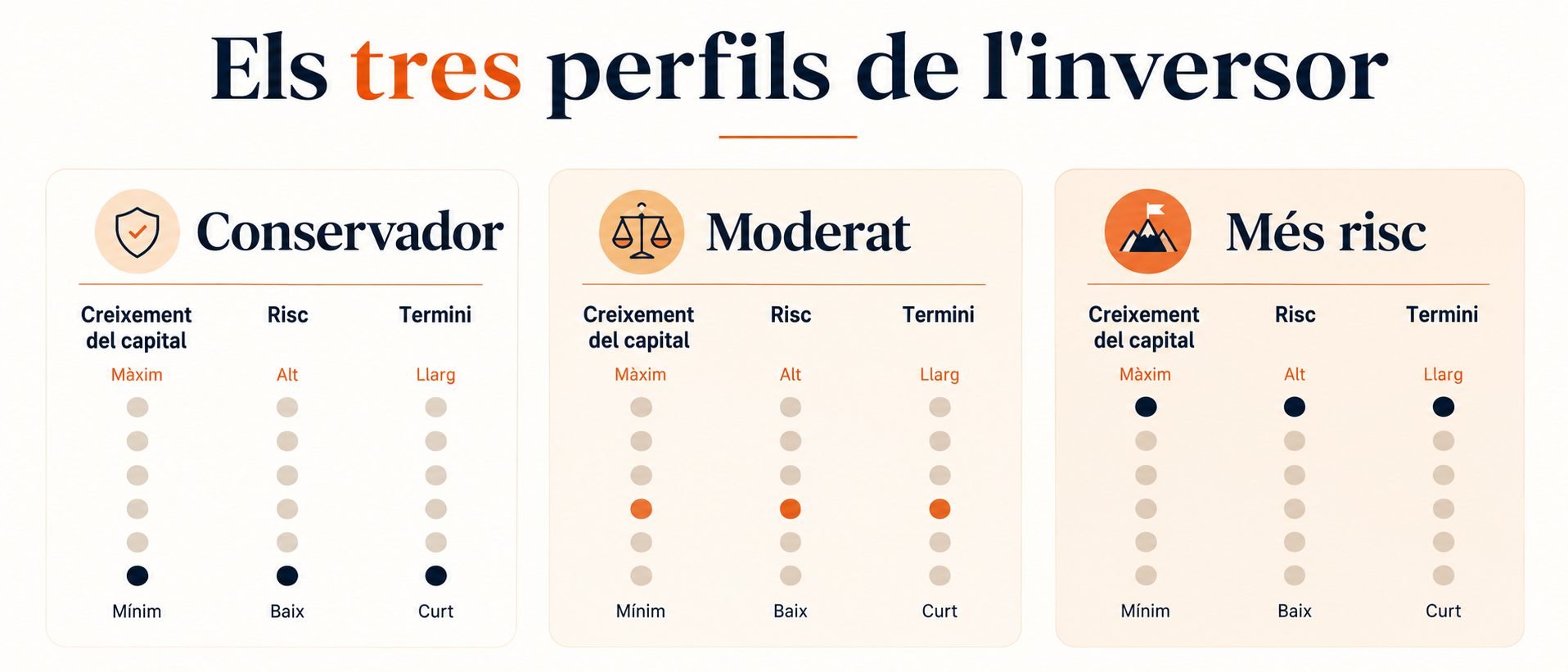

COM POT VEURE'S LA DISTRIBUCIÓ SEGONS EL PERFIL DE RISC?

Un cop entès el paper que compleixen les accions, les criptomonedes i la liquiditat en una cartera, la següent pregunta és com combinar-los.

La realitat és que no existeix una distribució universal. El nivell de risc que estiguis disposat a assumir serà el que marqui la proporció adequada. Hauries d'entendre la lògica de cada estructura i construir la distribució que et resulti sostenible.

PERFIL MÉS CONSERVADOR

El seu objectiu principal és preservar l'estabilitat i reduir l'impacte de les grans fluctuacions del mercat. Per això, la liquiditat ocupa una part visible de la cartera i les criptomonedes mantenen una presència limitada.

En aquest tipus d'estructura, les accions continuen aportant potencial de creixement a llarg termini, però sense assumir una exposició excessiva a actius molt volàtils. La liquiditat actua com un matalàs que ofereix marge financer i ajuda a reduir la pressió emocional quan les coses no van bé.

Un exemple d'aquest perfil podria ser:

- 60% d'accions

- 30% de liquiditat

- 10% de criptomonedes

PERFIL EQUILIBRAT

Aquest tipus d'inversor busca combinar creixement i control del risc de forma compensada. Les accions continuen sent la base de l'estructura, mentre que la liquiditat aporta estabilitat i les criptomonedes ocupen una part més visible que l'anterior, encara que encara petita.

La idea d'aquest enfocament no és maximitzar agressivament la rendibilitat, ni prioritzar únicament la seguretat, sinó trobar un punt intermedi que permeti participar en diferents mercats sense dependre d'un de sol.

Un exemple podria ser aquest:

- 65% accions

- 20% liquiditat

- 15% criptomonedes

PERFIL AMB MAJOR TOLERÀNCIA AL RISC

Aquest perfil té major tolerància al risc, la cartera s'orienta principalment cap al creixement i accepta una volatilitat considerablement més alta. En aquest tipus d'estructura la liquiditat redueix el seu pes i augmenta l'exposició a actius amb majors fluctuacions, especialment criptomonedes.

La lògica darrere d'aquest enfocament és assumir més risc amb l'expectativa d'obtenir un major potencial de rendibilitat a llarg termini. No obstant això, també implica acceptar que la cartera pot travessar caigudes molt més intenses i períodes prolongats d'incertesa.

La distribució orientativa podria ser:

- 60% accions

- 10% liquiditat

- 30% criptomonedes

Aquest enfocament sol requerir un horitzó d'inversió llarg i, sobretot, una gran capacitat emocional per suportar moviments bruscos del mercat sense prendre decisions impulsives.

COM ENTRAR AL MERCAT I REVISAR LA CARTERA AMB EL TEMPS?

A l'hora d'invertir no existeix “el moment perfecte” per entrar al mercat. Per això, moltes persones prefereixen distribuir l'entrada al mercat al llarg del temps, en lloc d'invertir tot el capital d'un cop. Aquesta estratègia s'anomena Dollar cost averaging (DCA).

El DCA redueix l'impacte emocional de les fluctuacions i evita concentrar tota la inversió en un únic moment. A més, ajuda a convertir la inversió en un procés constant i disciplinat.

Però després d'invertir, cal estar pendent per si s'ha de fer un reequilibri. Això no és més que revisar periòdicament la cartera i ajustar les proporcions per tornar a l'estructura inicial, ja que una de les parts pot haver crescut molt i sortir del percentatge que havíem previst que ocupés dins de la nostra cartera.

Molts inversors revisen la seva cartera cada pocs mesos o quan detecten desviacions importants respecte a la seva estratègia inicial.

ERRORS A L'HORA DE DISTRIBUIR ELS ACTIUS

Encara que sobre el paper pot semblar senzill, a la pràctica moltes decisions acaben sota les influències de les emocions, expectatives o falta de planificació. Fins i tot una cartera ben construïda pot tornar-se difícil de mantenir si l'estructura no encaixa realment amb la situació de l'inversor.

Un dels errors més freqüents és donar massa pes als actius més volàtils buscant rendibilitats ràpides. Un altre error habitual és invertir sense mantenir suficient liquiditat i també és molt comú canviar constantment l'estructura de la cartera per por o per eufòria.

DONAR MASSA PES AL MÉS VOLÀTIL

És un dels errors més habituals, ja que es dóna massa pes als actius amb major potencial de creixement, sense valorar el nivell de volatilitat que això implica.

Les criptomonedes, per exemple, poden oferir rendibilitats molt elevades en determinats períodes però també registrar caigudes extremadament ràpides i intenses. Quan una part massa gran de la cartera depèn d'actius tan volàtils, les fluctuacions deixen de ser només moviments del mercat i comencen a convertir-se en una font de pressió emocional.

En aquest moment, molts inversors descobreixen que la seva estructura era més arriscada del que realment podrien suportar.

INVERTIR SENSE SUFICIENT LIQUIDITAT

No hauries d'invertir tot el capital disponible sense mantenir una reserva de liquiditat per a imprevistos. No sabem quan es produiran aquests i moltes vegades coincideixen amb períodes de caigudes del mercat, quan els actius han perdut valor i per tant generen pèrdues.

A més, comptar amb marge financer sol ajudar a mantenir la calma durant moments de volatilitat. Quan una persona sap que no necessitarà totes les seves inversions a curt termini resulta més fàcil de sostenir l'estratègia i evitar moviments impulsius motivats per la por.

CANVIAR L'ESTRUCTURA PER POR O FOMO

És un dels errors més freqüents en invertir. És habitual que la distribució inicial de la cartera es construeixi amb certa lògica i objectius clars, però que acabi modificant-se sota la influència de la por, l'eufòria o les notícies del moment.

Quan els mercats pugen amb força apareix el FOMO (Fear of missing Out) és a dir, por a quedar-se fora. En canvi, durant les caigudes ocorre el contrari. La por a seguir perdent diners porta a reduir posicions, vendre actius o canviar completament l'estructura de la cartera just en moments de màxima incertesa.

CONCLUSIÓ: USAR L'ASSIGNACIÓ COM A EINA DE CLAREDAT

Distribuir actius entre criptomonedes, accions i liquiditat no consisteix a tractar de predir quin mercat pujarà més, ni a trobar la combinació perfecta per augmentar la rendibilitat a curt termini.

La verdadera funció de l'assignació d'actius és aportar claredat i estructura a la cartera. Ajuda a prendre decisions més conscients, entendre quant risc s'està assumint i construir una estratègia que pugui mantenir-se de forma coherent en diferents escenaris de mercat.

Una bona cartera no és la més agressiva ni la que millor funciona durant un període concret. En molts casos la millor estructura és simplement la que l'inversor pot mantenir realment en el temps sense entrar en pànic ni dependre de les emocions per no entrar en decisions impulsives.

FAQ

QUIN PERCENTATGE DE LA MEVA CARTERA HAURIA DE DESTINAR A CRIPTOMONEDES?

Això dependrà principalment de la teva tolerància al risc, els objectius financers i l'horitzó temporal.

Per a qui estigui començant, moltes vegades es recomana començar amb una exposició moderada, entre un 5% i un 15% de la cartera. D'aquesta forma és possible participar en el potencial de creixement del mercat cripto sense que la volatilitat domini completament el comportament general de les inversions.

ÉS EL MATEIX TENIR LIQUIDITAT EN EFECTIU AL BANC QUE EN STABLECOINS?

No és exactament igual, ja que encara que tots dos són actius líquids no impliquen el mateix nivell de risc.

L'efectiu en un compte es considera més segur per a fons d'emergència. El seu principal avantatge és l'estabilitat i facilitat d'accés.

Les stablecoins, en canvi, incorporen riscos addicionals relacionats amb la tecnologia, la custòdia i l'entitat emissora. Encara que estan dissenyades per mantenir un valor estable, continuen depenent d'infraestructures digitals i de la solvència o gestió del projecte que les recolza.

QUANT HE DE REEQUILIBRAR LA MEVA CARTERA?

No hi ha una freqüència obligatòria, però molts inversors revisen i reequilibren la seva cartera cada 3 o 6 mesos.

També es pot fer quan la distribució es desvia massa de l'estructura original.

Avís legal: El contingut d'aquest article s'ofereix únicament amb finalitats educatius i informatius i no ha d'interpretar-se com a assessorament financer ni d'inversió. La interacció amb la tecnologia blockchain, els criptoactius i les aplicacions Web3 comporta riscos, inclòs el possible risc de pèrdua de fons. Venga recomana als lectors realitzar una recerca exhaustiva i comprendre aquests riscos abans d'interactuar amb criptoactius o tecnologies blockchain. Per a més informació, consulti els nostres Termes de servei.