Tabla de Contenidos

Entre 2024 y 2026, los real world assets han pasado de ser una narrativa para curiosos a un tema central del mercado cripto: no porque sustituyan a Bitcoin, sino porque conectan valor del universo analógico con infraestructura on-chain.

Cuando hablamos de activos del mundo real, hablamos de representar en la blockchain instrumentos con respaldo jurídico o económico externo, como deuda, oro o participaciones inmobiliarias.

La tokenización es el mecanismo que hace posible ese puente: convierte derechos y flujos verificables en instrumentos digitales trazables. En este mundo, el interés crece porque usuarios e instituciones buscan activos con utilidad y referencias más claras.

Definición rápida. ¿Qué significa RWA o real world assets?

Los real world assets (RWA) son representaciones digitales de activos del mundo real que existen fuera de la blockchain pero se registran en ella mediante tokens. En términos simples, un RWA es un asset tradicional —como un bono, un inmueble o una materia prima— cuya titularidad o derecho económico se refleja en un entorno digital verificable.

La clave está en que el valor no nace dentro del protocolo, sino que proviene de algo real y externo. Gracias a este modelo, ciertos activos pueden fraccionarse y transferirse con mayor eficiencia.

Estos tokens permiten que derechos económicos —como intereses, rentas o dividendos— se integren en infraestructuras blockchain sin perder su vínculo jurídico o financiero original.

Por qué los RWA son cruciales para el futuro de las finanzas y la blockchain

Grandes gestoras y bancos han comenzado a explorar este segmento porque aporta algo nuevo que el ecosistema cripto necesitaba: exposición a activos con respaldo tangible y flujos económicos verificables.

En un mercado marcado por la volatilidad, la posibilidad de integrar instrumentos vinculados a deuda pública, crédito privado o materias primas introduce una mayor estabilidad. Estos tokens permiten que el rendimiento provenga de actividades productivas del mundo financiero tradicional.

Además, los RWA favorecen la integración entre TradFi y DeFi. La infraestructura blockchain gana profundidad cuando incorpora activos con referencia real, y las finanzas tradicionales acceden a nuevas vías de liquidez y eficiencia operativa.

💡 Sabías que… Más del 90% del volumen actual on-chain vinculado a RWA está concentrado en stablecoins respaldadas por activos financieros tradicionales, lo que muestra cómo la adopción institucional se ha iniciado principalmente a través de instrumentos con menor volatilidad.

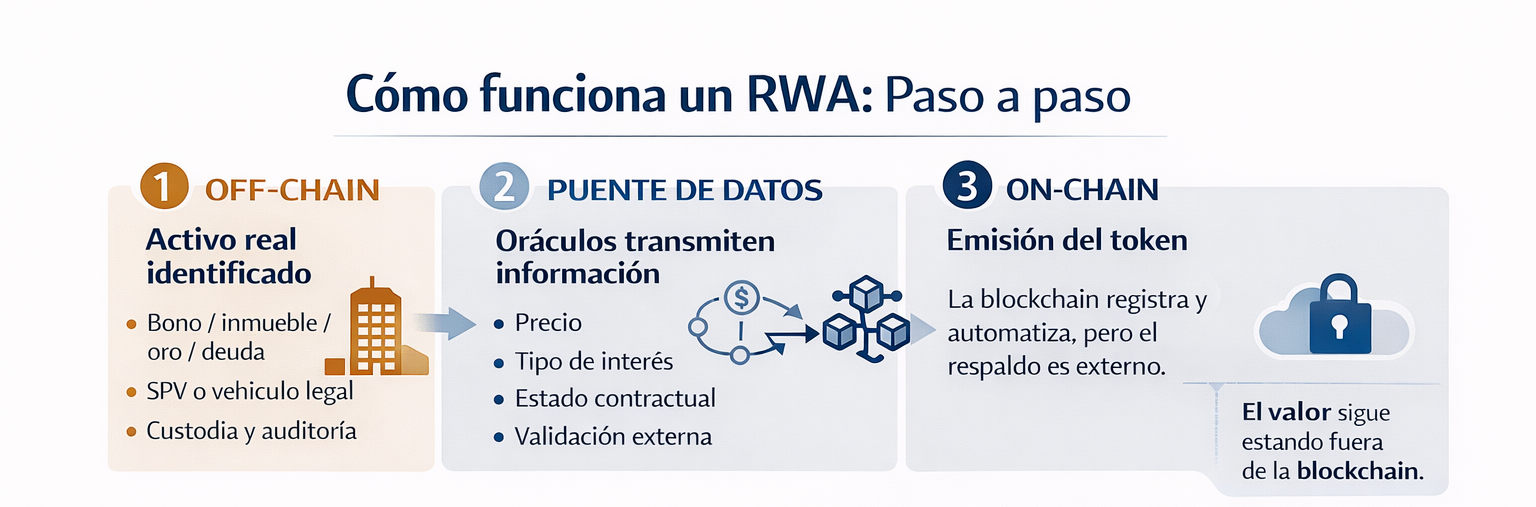

Cómo funcionan los RWA. El proceso de tokenización paso a paso

Para entender realmente los RWA, es necesario observar cómo se articula la tokenización desde el plano legal hasta el tecnológico. Todo comienza fuera de la cadena y termina en mercados digitales donde los instrumentos pueden circular. En el centro está la representación verificable de activos del mundo real, cuya existencia y valor provienen del contexto físico o financiero tradicional.

La tokenización permite transformar determinados activos en unidades digitales negociables sin alterar su naturaleza jurídica. Sin embargo, el proceso exige validaciones previas, mecanismos de custodia y puentes de información que aseguren que los activos mantienen coherencia entre el entorno off-chain y el on-chain.

Fase 1: Off-chain. Valoración y estructura legal

La primera fase ocurre fuera de la blockchain. Aquí se identifica el activo, se verifica su titularidad y se estructura jurídicamente su representación digital. Esto es especialmente relevante cuando se trata de activos físicos o instrumentos financieros que deben cumplir normativas específicas.

Habitualmente, se crea un vehículo legal independiente, como un SPV (Special Purpose Vehicle), que custodia los activos tangibles o derechos económicos subyacentes. Este vehículo actúa como puente entre el activo y el token que lo representará. Además, se realizan auditorías y controles normativos antes de su emisión digital.

En 2024, BlackRock lanzó el fondo BUIDL en Ethereum, estructurado para representar exposición a instrumentos del Tesoro estadounidense mediante un vehículo regulado. El proyecto demuestra cómo grandes gestoras integran activos tradicionales en blockchain manteniendo custodia, cumplimiento y supervisión institucional.

Fase 2: Puente de datos. El rol de los oráculos

Una vez estructurado el activo, es necesario trasladar información fiable a la blockchain. Aquí intervienen los oráculos, que transmiten datos verificables —como valor de mercado, tipo de interés o estado de un contrato— desde el mundo exterior hacia contratos inteligentes.

Sin este puente, los tokens no podrían reflejar cambios en tiempo real ni interactuar correctamente con protocolos financieros. Los oráculos reducen el riesgo de desalineación entre la información off-chain y el entorno on-chain, algo clave para la confianza del mercado.

En este sentido, Chainlink se ha convertido en uno de los principales proveedores de oráculos para activos tokenizados. Su tecnología permite integrar datos financieros externos en contratos inteligentes, facilitando la emisión y gestión de instrumentos respaldados por activos reales.

Fase 3: On-chain. Emisión del token

La fase final consiste en desplegar el contrato inteligente que emite los tokens representativos del activo. Aquí culmina el proceso de tokenización: se crean las unidades digitales que podrán transferirse, fraccionarse o utilizarse como colateral.

Estos tokens quedan registrados en la blockchain elegida y pueden comenzar a circular en el mercado secundario o integrarse en protocolos DeFi. Aunque la infraestructura tecnológica facilita la eficiencia y la trazabilidad, el valor sigue dependiendo de los activos subyacentes y de la estructura legal definida previamente.

La interacción entre contratos inteligentes y datos externos permite automatizar pagos, intereses o distribución de rendimientos, integrando instrumentos tradicionales en entornos financieros programables.

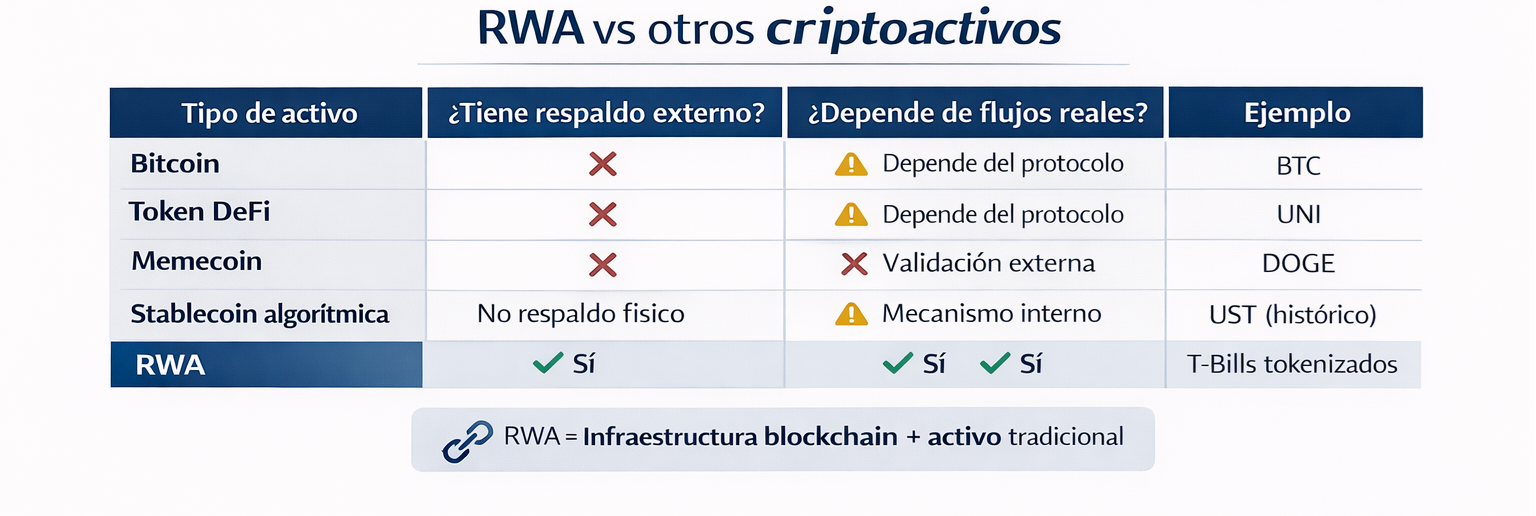

Diferencias clave con otros criptoactivos

No todos los criptoinstrumentos responden a la misma lógica:

- Bitcoin, por ejemplo, no representa derechos sobre activos externos.

- Los tokens DeFi, por su parte, suelen otorgar funciones de gobernanza o acceso a servicios dentro de un protocolo específico.

- Las memecoins dependen de dinámicas especulativas y muchas stablecoins algorítmicas no están vinculadas a un activo real verificable.

- Los RWA se diferencian porque están respaldados por activos externos con existencia jurídica o económica fuera de la cadena. Su valor no nace únicamente del consenso digital, sino también del sistema financiero tradicional.

Ejemplos comunes de real world assets que ya existen

Los real world assets ya no son una hipótesis teórica. Diversos activos del mundo real se han ido incorporando progresivamente a la red blockchain mediante estructuras reguladas. Desde instrumentos financieros hasta materias primas, la representación digital permite que determinados activos se fraccionen y circulen con mayor eficiencia, sin perder su vínculo con el subyacente que les otorga valor económico.

Activos financieros e intangibles

Entre los casos más consolidados se encuentran los bonos del Tesoro estadounidense, la deuda corporativa privada y las facturas comerciales. Estos instrumentos generan rendimientos periódicos, lo que los convierte en candidatos naturales para la tokenización. Al transformarse en tokens, pueden integrarse en entornos DeFi manteniendo exposición a flujos financieros tradicionales.

La ventaja principal es que permiten acceder a rendimientos relativamente estables sin depender exclusivamente de dinámicas cripto, manteniendo la naturaleza del activo.

Un ejemplo de ello lo tenemos en Ondo Finance, que ha desarrollado productos respaldados por bonos del Tesoro de EE. UU., estructurados para ofrecer exposición a deuda pública mediante instrumentos tokenizados en la blockchain. Estos tokens representan participaciones en vehículos que invierten en T-Bills tradicionales, combinando infraestructura DeFi con instrumentos financieros regulados.

Activos físicos y tangibles

También existen ejemplos vinculados a materias primas y bienes inmobiliarios. El oro tokenizado, como PAXG, permite adquirir fracciones respaldadas por reservas físicas custodiadas. En el sector inmobiliario, plataformas como RealT facilitan la compra fraccionada de propiedades mediante emisión de tokens vinculados a rentas de alquiler.

Este modelo amplía el acceso a activos tangibles tradicionalmente ilíquidos y reduce barreras de entrada. Además, la trazabilidad blockchain aporta mayor transparencia en la gestión y transferencia dentro del mercado secundario.

💡 Sabías que… Según estimaciones de mercado como las de Savills, el valor total del mercado inmobiliario mundial supera los 390 billones de dólares, lo que lo convierte en la clase de activo más valiosa del mundo; pese a ello, solo una fracción mínima de ese valor ha sido tokenizada hasta ahora, evidenciando un amplio margen de desarrollo.

Ventajas frente a riesgos de los RWA

La integración de activos tradicionales en la blockchain ofrece beneficios evidentes, pero también introduce nuevas capas de complejidad. En comparación con los instrumentos puramente digitales, los real world assets combinan eficiencia tecnológica con exposición a activos externos, lo que amplía el alcance del mercado pero exige una evaluación más rigurosa.

Desde la perspectiva del inversor, los tokens respaldados por activos del mundo real pueden aportar diversificación y acceso a nuevas fuentes de rendimiento. Sin embargo, su estructura depende de custodios, marcos legales y mecanismos tecnológicos que no siempre están bajo control directo del usuario.

💡 Sabías que… Según análisis académicos en finanzas corporativas, el descuento por iliquidez en activos privados —es decir, la reducción de precio que los compradores exigen por no poder vender fácilmente— puede estar en el rango de 20 % a 30 % del valor del activo, algo que explica por qué la tokenización y la fraccionalización pueden hacer atractivas ciertas inversiones con liquidez limitada.

Cómo y dónde invertir en real world assets

Invertir en real world assets hoy implica analizar tanto la infraestructura tecnológica como la estructura legal del producto. Existen varias vías para hacerlo, cada una con distintos niveles de riesgo y sofisticación.

En el ámbito DeFi, algunos protocolos permiten adquirir tokens respaldados por deuda pública, crédito privado o materias primas. También existen exchanges regulados que listan instrumentos vinculados a activos tokenizados, aunque la oferta varía según la jurisdicción.

Otra alternativa son los fondos tokenizados gestionados por entidades financieras que buscan combinar eficiencia blockchain con supervisión tradicional. Estos vehículos facilitan invertir en activos estructurados sin interactuar directamente con protocolos complejos.

Antes de tomar una decisión, conviene evaluar la liquidez, las auditorías, el modelo de custodia y la profundidad del mercado secundario. No todos los activos sometidos a tokenización ofrecen el mismo nivel de protección o transparencia, por lo que el análisis previo resulta esencial.

El marco regulatorio para los activos tokenizados

La expansión de la tokenización no depende solo de la tecnología, sino también del encaje normativo. Y la seguridad jurídica es uno de los factores que determinará la madurez del mercado. Sin claridad regulatoria, la emisión y comercialización de estos instrumentos puede quedar limitada o fragmentada por jurisdicciones. Por ello, comprender el entorno normativo es clave para evaluar los riesgos y oportunidades existentes.

El impacto de MiCA en los RWA en Europa

En Europa, el Reglamento MiCA introduce un marco común para distintos tipos de tokens. Aunque el término real world assets no aparece como categoría formal, muchos productos vinculados a activos del mundo real pueden encajar en figuras como los Asset-Referenced Tokens (ART) o los E-Money Tokens (EMT).

Los llamados security tokens, cuando representan valores financieros tradicionales, continúan sujetos a la normativa de mercados de capitales. MiCA exige transparencia, publicación de documentación informativa y, en ciertos casos, auditorías, lo que refuerza la protección al invertir en la representación digital de valor real.

Regulación en EEUU y Asia

En Estados Unidos, la supervisión de los real world assets recae principalmente en la SEC (Securities and Exchange Commission, Comisión de Bolsa y Valores de EE. UU.) y la CFTC (Commodity Futures Trading Commission, Comisión de Comercio de Futuros de Materias Primas de EE. UU.), según la naturaleza del instrumento emitido. Si un token representa valores financieros, puede considerarse un asset sujeto a legislación de mercados de capitales, lo que implica requisitos estrictos de registro y divulgación.

En Asia, jurisdicciones como Singapur y Hong Kong han adoptado enfoques más estructurados para facilitar la innovación sin renunciar al control. Ambos centros financieros buscan posicionarse como referentes en la tokenización de activos, ofreciendo marcos regulatorios específicos que aportan previsibilidad y atraen capital institucional al mercado emergente.

Conclusión

Los real world assets representan un intento de tender puentes entre el sistema financiero tradicional y la infraestructura blockchain. No sustituyen a las criptomonedas nativas, pero sí amplían el abanico de instrumentos disponibles dentro del ecosistema digital.

La tokenización permite integrar instrumentos con respaldo externo en un entorno programable, lo que puede diversificar riesgos y ofrecer nuevas fuentes de rendimiento. En este contexto, el mundo financiero y el digital convergen de forma progresiva.

En 2026, el crecimiento de estos activos parece vinculado a la participación institucional y a la evolución normativa. Para quienes prefieren una visión estratégica, estos instrumentos pueden funcionar como complemento dentro de un portafolio más amplio. Eso sí, invertir en estos tokens exige analizar la liquidez, la estructura legal y la profundidad de mercado.

Aviso legal: El contenido de este artículo se ofrece únicamente con fines educativos e informativos y no debe interpretarse como asesoramiento financiero ni de inversión. La interacción con la tecnología blockchain, los criptoactivos y las aplicaciones Web3 conlleva riesgos, incluido el posible riesgo de pérdida de fondos. Venga recomienda a los lectores realizar una investigación exhaustiva y comprender dichos riesgos antes de interactuar con criptoactivos o tecnologías blockchain. Para más información, consulte nuestros Términos de servicio.