Tabla de Contenidos

Entre el 2024 i el 2026, els real world assets han passat de ser una narrativa per a curiosos a un tema central del mercat cripto: no perquè substitueixin Bitcoin, sinó perquè connecten valor de l'univers analògic amb infraestructura on-chain.

Quan parlem d'actius del món real, parlem de representar a la blockchain instruments amb suport jurídic o econòmic extern, com ara deute, or o participacions immobiliàries.

La tokenització és el mecanisme que fa possible aquest pont: converteix drets i fluxos verificables en instruments digitals traçables. En aquest món, l'interès creix perquè usuaris i institucions busquen actius amb utilitat i referències més clares.

Definició ràpida. Què significa RWA o real world assets?

Els real world assets (RWA) són representacions digitals d'actius del món real que existeixen fora de la blockchain però es registren en ella mitjançant tokens. En termes simples, un RWA és un asset tradicional —com un bo, un immoble o una matèria primera— la titularitat o dret econòmic del qual es reflecteix en un entorn digital verificable.

La clau està en el fet que el valor no neix dins del protocol, sinó que prové d'una cosa real i externa. Gràcies a aquest model, certs actius es poden fraccionar i transferir amb major eficiència.

Aquests tokens permeten que drets econòmics —com ara interessos, rendes o dividends— s'integrin en infraestructures blockchain sense perdre el seu vincle jurídic o financer original.

Per què els RWA són crucials per al futur de les finances i la blockchain

Grans gestores i bancs han començat a explorar aquest segment perquè aporta una cosa nova que l'ecosistema cripto necessitava: exposició a actius amb suport tangible i fluxos econòmics verificables.

En un mercat marcat per la volatilitat, la possibilitat d'integrar instruments vinculats a deute públic, crèdit privat o matèries primeres introdueix una major estabilitat. Aquests tokens permeten que el rendiment provingui d'activitats productives del món financer tradicional.

A més, els RWA afavoreixen la integració entre TradFi i DeFi. La infraestructura blockchain guanya profunditat quan incorpora actius amb referència real, i les finances tradicionals accedeixen a noves vies de liquiditat i eficiència operativa.

💡Sabies que… Més del 90% del volum actual on-chain vinculat a RWA està concentrat en stablecoins recolzades per actius financers tradicionals, cosa que mostra com l'adopció institucional s'ha iniciat principalment a través d'instruments amb menor volatilitat.

Com funcionen els RWA. El procés de tokenització pas a pas

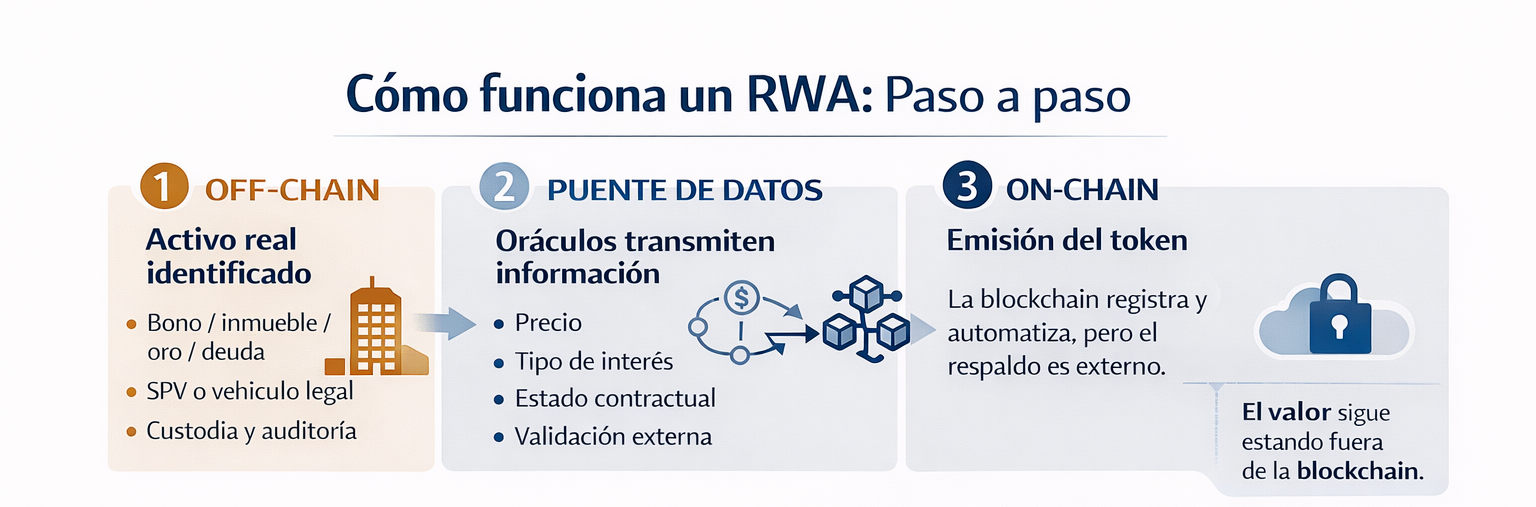

Per entendre realment els RWA, és necessari observar com s'articula la tokenització des del pla legal fins al tecnològic. Tot comença fora de la cadena i acaba en mercats digitals on els instruments poden circular. En el centre hi ha la representació verificable d'actius del món real, l'existència i el valor dels quals provenen del context físic o financer tradicional.

La tokenització permet transformar determinats actius en unitats digitals negociables sense alterar la seva naturalesa jurídica. No obstant això, el procés exigeix validacions prèvies, mecanismes de custòdia i ponts d'informació que assegurin que els actius mantenen coherència entre l'entorn off-chain i l'on-chain.

Fase 1: Off-chain. Valoració i estructura legal

La primera fase succeeix fora de la blockchain. Aquí s'identifica l'actiu, se'n verifica la titularitat i se n'estructura jurídicament la representació digital. Això és especialment rellevant quan es tracta d'actius físics o instruments financers que han de complir normatives específiques.

Habitualment, es crea un vehicle legal independent, com un SPV (Special Purpose Vehicle), que custodia els actius tangibles o drets econòmics subjacents. Aquest vehicle actua com a pont entre l'actiu i el token que el representarà. A més, es realitzen auditories i controls normatius abans de la seva emissió digital.

El 2024, BlackRock va llançar el fons BUIDL a Ethereum, estructurat per representar exposició a instruments del Tresor nord-americà mitjançant un vehicle regulat. El projecte demostra com grans gestores integren actius tradicionals en blockchain mantenint custòdia, compliment i supervisió institucional.

Fase 2: Pont de dades. El rol dels oracles

Una vegada estructurat l'actiu, és necessari traslladar informació fiable a la blockchain. Aquí intervenen els oracles, que transmeten dades verificables —com ara valor de mercat, tipus d'interès o estat d'un contracte— des del món exterior cap a contractes intel·ligents.

Sense aquest pont, els tokens no podrien reflectir canvis en temps real ni interactuar correctament amb protocols financers. Els oracles redueixen el risc de desalineació entre la informació off-chain i l'entorn on-chain, una cosa clau per a la confiança del mercat.

En aquest sentit, Chainlink s'ha convertit en un dels principals proveïdors d'oracles per a actius tokenitzats. La seva tecnologia permet integrar dades financeres externes en contractes intel·ligents, facilitant l'emissió i gestió d'instruments recolzats per actius reals.

Fase 3: On-chain. Emissió del token

La fase final consisteix a desplegar el contracte intel·ligent que emet els tokens representatius de l'actiu. Aquí culmina el procés de tokenització: es creen les unitats digitals que podran transferir-se, fraccionar-se o utilitzar-se com a col·lateral.

Aquests tokens queden registrats a la blockchain triada i poden començar a circular en el mercat secundari o integrar-se en protocols DeFi. Encara que la infraestructura tecnològica facilita l'eficiència i la traçabilitat, el valor continua depenent dels actius subjacents i de l'estructura legal definida prèviament.

La interacció entre contractes intel·ligents i dades externes permet automatitzar pagaments, interessos o distribució de rendiments, integrant instruments tradicionals en entorns financers programables.

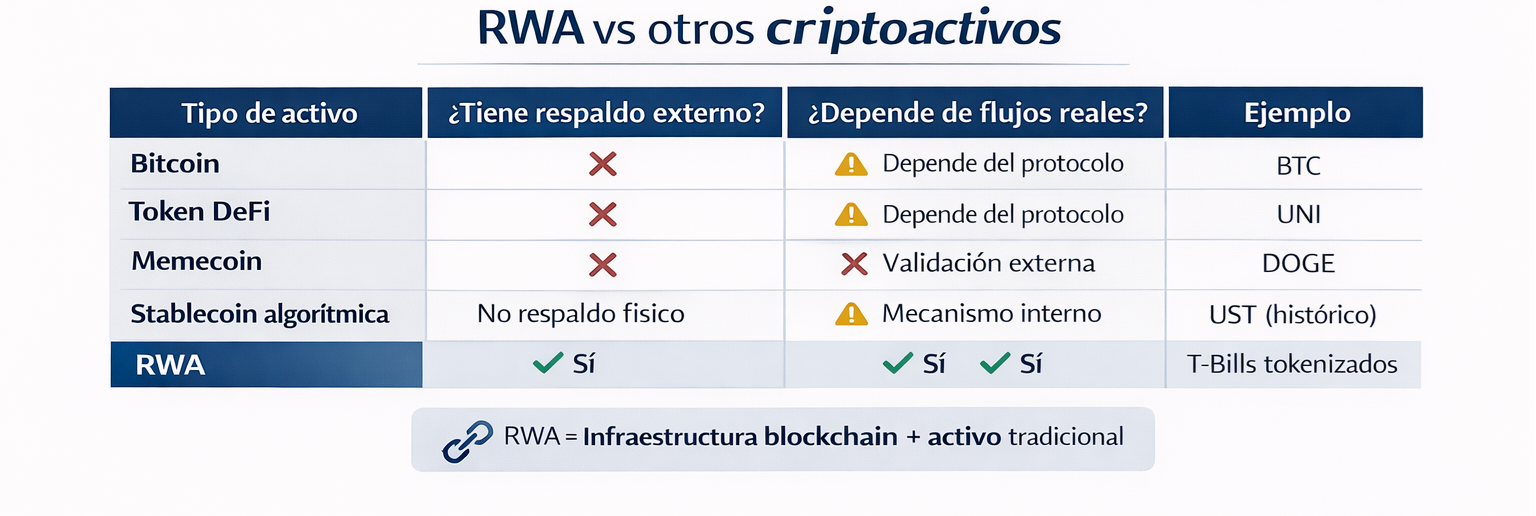

Diferències clau amb altres criptoactius

No tots els criptoinstruments responen a la mateixa lògica:

- Bitcoin, per exemple, no representa drets sobre actius externs.

- Els tokens DeFi, per la seva part, solen atorgar funcions de governança o accés a serveis dins d'un protocol específic.

- Les memecoins depenen de dinàmiques especulatives i moltes stablecoins algorítmiques no estan vinculades a un actiu real verificable.

- Els RWA es diferencien perquè estan recolzats per actius externs amb existència jurídica o econòmica fora de la cadena. El seu valor no neix únicament del consens digital, sinó també del sistema financer tradicional.

Exemples comuns de real world assets que ja existeixen

Els real world assets ja no són una hipòtesi teòrica. Diversos actius del món real s'han anat incorporant progressivament a la xarxa blockchain mitjançant estructures regulades. Des d'instruments financers fins a matèries primeres, la representació digital permet que determinats actius es fraccionin i circulin amb major eficiència, sense perdre el seu vincle amb el subjacent que els atorga valor econòmic.

Actius financers i intangibles

Entre els casos més consolidats es troben els bons del Tresor nord-americà, el deute corporatiu privat i les factures comercials. Aquests instruments generen rendiments periòdics, cosa que els converteix en candidats naturals per a la tokenització. En transformar-se en tokens, poden integrar-se en entorns DeFi mantenint exposició a fluxos financers tradicionals.

L'avantatge principal és que permeten accedir a rendiments relativament estables sense dependre exclusivament de dinàmiques cripto, mantenint la naturalesa de l'actiu.

Un exemple d'això el tenim en Ondo Finance, que ha desenvolupat productes recolzats per bons del Tresor dels EUA., estructurats per oferir exposició a deute públic mitjançant instruments tokenitzats a la blockchain. Aquests tokens representen participacions en vehicles que inverteixen en T-Bills tradicionals, combinant infraestructura DeFi amb instruments financers regulats.

Actius físics i tangibles

També existeixen exemples vinculats a matèries primeres i béns immobiliaris. L'or tokenitzat, com PAXG, permet adquirir fraccions recolzades per reserves físiques custodiades. En el sector immobiliari, plataformes com RealT faciliten la compra fraccionada de propietats mitjançant emissió de tokens vinculats a rendes de lloguer.

Aquest model amplia l'accés a actius tangibles tradicionalment il·líquids i redueix barreres d'entrada. A més, la traçabilitat blockchain aporta major transparència en la gestió i transferència dins del mercat secundari.

💡Sabies que… Segons estimacions de mercat com les de Savills, el valor total del mercat immobiliari mundial supera els 390 bilions de dòlars, cosa que el converteix en la classe d'actiu més valuosa del món; malgrat això, només una fracció mínima d'aquest valor ha estat tokenitzada fins ara, evidenciant un ampli marge de desenvolupament.

Avantatges enfront de riscos dels RWA

La integració d'actius tradicionals a la blockchain ofereix beneficis evidents, però també introdueix noves capes de complexitat. En comparació amb els instruments purament digitals, els real world assets combinen eficiència tecnològica amb exposició a actius externs, cosa que amplia l'abast del mercat però exigeix una avaluació més rigorosa.

Des de la perspectiva de l'inversor, els tokens recolzats per actius del món real poden aportar diversificació i accés a noves fonts de rendiment. No obstant això, la seva estructura depèn de custodis, marcs legals i mecanismes tecnològics que no sempre estan sota control directe de l'usuari.

💡Sabies que… Segons anàlisis acadèmiques en finances corporatives, el descompte per il·liquiditat en actius privats —és a dir, la reducció de preu que els compradors exigeixen per no poder vendre fàcilment— pot estar en el rang de 20% a 30% del valor de l'actiu, cosa que explica per què la tokenització i la fraccionalització poden fer atractives certes inversions amb liquiditat limitada.

Com i on invertir en real world assets

Invertir en real world assets avui implica analitzar tant la infraestructura tecnològica com l'estructura legal del producte. Existeixen diverses vies per fer-ho, cadascuna amb diferents nivells de risc i sofisticació.

En l'àmbit DeFi, alguns protocols permeten adquirir tokens recolzats per deute públic, crèdit privat o matèries primeres. També existeixen exchanges regulats que llisten instruments vinculats a actius tokenitzats, encara que l'oferta varia segons la jurisdicció.

Una altra alternativa són els fons tokenitzats gestionats per entitats financeres que busquen combinar eficiència blockchain amb supervisió tradicional. Aquests vehicles faciliten invertir en actius estructurats sense interactuar directament amb protocols complexos.

Abans de prendre una decisió, convé avaluar la liquiditat, les auditories, el model de custòdia i la profunditat del mercat secundari. No tots els actius sotmesos a tokenització ofereixen el mateix nivell de protecció o transparència, per la qual cosa l'anàlisi prèvia resulta essencial.

El marc regulatori per als actius tokenitzats

L'expansió de la tokenització no depèn només de la tecnologia, sinó també de l'encaix normatiu. I la seguretat jurídica és un dels factors que determinarà la maduresa del mercat. Sense claredat regulatòria, l'emissió i comercialització d'aquests instruments pot quedar limitada o fragmentada per jurisdiccions. Per això, comprendre l'entorn normatiu és clau per avaluar els riscos i oportunitats existents.

L'impacte de MiCA en els RWA a Europa

A Europa, el Reglament MiCA introdueix un marc comú per a diferents tipus de tokens. Encara que el terme real world assets no apareix com a categoria formal, molts productes vinculats a actius del món real poden encaixar en figures com els Asset-Referenced Tokens (ART) o els E-Money Tokens (EMT).

Els anomenats security tokens, quan representen valors financers tradicionals, continuen subjectes a la normativa de mercats de capitals. MiCA exigeix transparència, publicació de documentació informativa i, en certs casos, auditories, cosa que reforça la protecció en invertir en la representació digital de valor real.

Regulació als EUA i Àsia

Als Estats Units, la supervisió dels real world assets recau principalment en la SEC (Securities and Exchange Commission, Comissió de Borsa i Valors dels EUA) i la CFTC (Commodity Futures Trading Commission, Comissió de Comerç de Futurs de Matèries Primeres dels EUA), segons la naturalesa de l'instrument emès. Si un token representa valors financers, pot considerar-se un asset subjecte a legislació de mercats de capitals, cosa que implica requisits estrictes de registre i divulgació.

A Àsia, jurisdiccions com Singapur i Hong Kong han adoptat enfocaments més estructurats per facilitar la innovació sense renunciar al control. Tots dos centres financers busquen posicionar-se com a referents en la tokenització d'actius, oferint marcs regulatoris específics que aporten previsibilitat i atreuen capital institucional al mercat emergent.

Conclusió

Els real world assets representen un intent d'estendre ponts entre el sistema financer tradicional i la infraestructura blockchain. No substitueixen les criptomonedes natives, però sí que amplien el ventall d'instruments disponibles dins de l'ecosistema digital.

La tokenització permet integrar instruments amb suport extern en un entorn programable, cosa que pot diversificar riscos i oferir noves fonts de rendiment. En aquest context, el món financer i el digital convergeixen de forma progressiva.

El 2026, el creixement d'aquests actius sembla vinculat a la participació institucional i a l'evolució normativa. Per a aquells que prefereixen una visió estratègica, aquests instruments poden funcionar com a complement dins d'un portafoli més ampli. Això sí, invertir en aquests tokens exigeix analitzar la liquiditat, l'estructura legal i la profunditat de mercat.1

Avís legal: El contingut d'aquest article s'ofereix únicament amb finalitats educatius i informatius i no ha d'interpretar-se com a assessorament financer ni d'inversió. La interacció amb la tecnologia blockchain, els criptoactius i les aplicacions Web3 comporta riscos, inclòs el possible risc de pèrdua de fons. Vingui recomana als lectors realitzar una recerca exhaustiva i comprendre aquests riscos abans d'interactuar amb criptoactius o tecnologies blockchain. Per a més informació, consulti els nostres Termes de servei.