Tabla de Contenidos

La psicologia de la gestió de diners s'ocupa d'estudiar com influeixen els teus pensaments, les teves pors i les teves experiències prèvies en el moment de comprar o vendre actius. El resultat és evident: quan el mercat s'agita, també ho fa tot el teu món interior.

Aquesta guia està pensada per ajudar-te a entendre les emocions en invertir i reconèixer els patrons mentals que més es repeteixen. Amb això, podràs posar en pràctica eines concretes. L'objectiu és avançar cap a una relació financera més tranquil·la i eficaç.

🧠 Sabies que, segons l'informe «Quantitative Analysis of Investor Behavior» de Dalbar, l'inversor mitjà en renda variable va obtenir el 2024 una rendibilitat del 16.5 %, davant del 25 % del S&P 500? Aquesta diferència d'uns 8 punts s'atribueix sobretot al mal «timing» de les decisions.

Per què les teves emocions són el risc (i oportunitat) més gran per als teus diners?

Les emocions et poden arrossegar de tal manera que ignoris el risc real. A més, són capaces de fer-te tancar una posició amb pèrdues. També és habitual el contrari: que et facin comprar a preus desorbitats.

En molts casos, el que més danya a l'inversor no és l'actiu en si, sinó les emocions amb què respon a cada canvi del mercat i la manca d'un pla a llarg termini.

Per exemple, imagina que fa mesos que estàs tranquil amb la teva cartera i, de sobte, el mercat cau un 10 % en pocs dies. Obres l'app del bróker i ho veus tot en vermell. Sense una estratègia prèvia, la teva reacció més emocional pot ser vendre «per deixar de patir». Però és realment el que vols per aconseguir els teus objectius?

Darrere de tot això hi ha un cervell que funciona amb dues maneres. Una ràpida i intuïtiva, que reacciona immediatament davant de qualsevol canvi. I una altra més lenta i reflexiva, que analitza les dades amb calma. L'objectiu d'aquesta guia de la psicologia financera és reforçar la manera lenta.

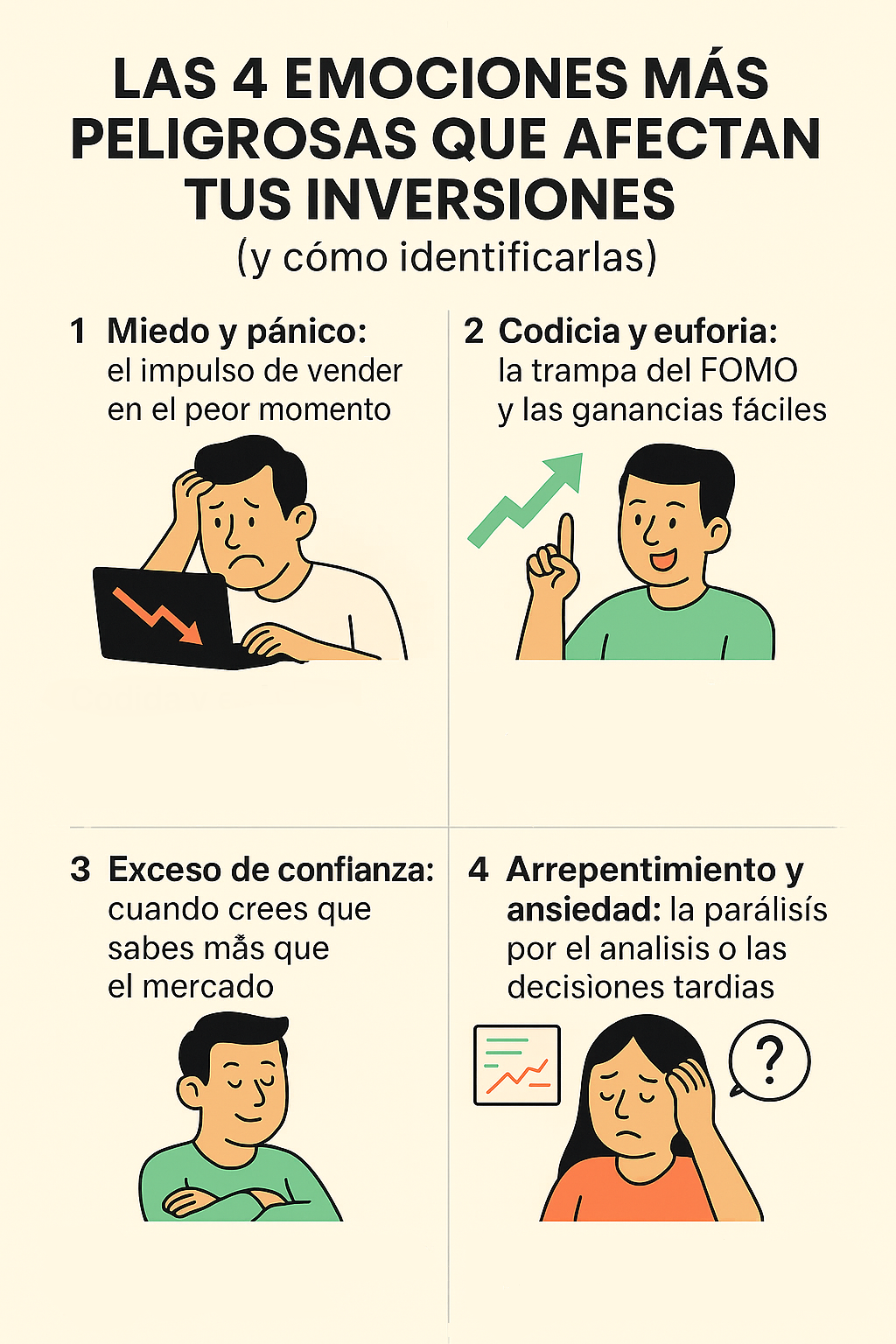

Les 4 emocions més perilloses que afecten les teves inversions (i com identificar-les)

Sentir és una part natural de les decisions d'índole financera. Tot i això, es converteix en un problema quan les emocions prenen el control i desplacen l'anàlisi racional.

La qüestió és el que fas amb aquestes emocions. Si les reconeixes a temps, pots evitar deixar-te portar per impulsos i dissenyar un pla més estable d'inversió i gestió del risc.

En la psicologia aplicada a les inversions, s'observa que gairebé tots els inversors passen pels mateixos quatre patrons. Parlem de por, cobdícia, excés de confiança i penediment.

Por i pànic: l'impuls de vendre en el pitjor moment

La por apareix quan un mercat cau ràpid i sents que has d'actuar per protegir-te. Aquest impuls emocional s'intensifica perquè el teu cervell prioritza la pèrdua. És a dir, menysprea els potencials guanys. Es tracta d'un fenomen ben estudiat dins de la psicologia financera. El seu nom? Aversió al risc.

El problema sorgeix quan les caigudes porten a vendre en mínims. Aquesta reacció automàtica es reforça pel biaix de confirmació. Et fa buscar únicament notícies negatives que s'ajustin als teus prejudicis.

La clau és controlar les reaccions ràpides i pausar abans d'actuar. Així permets una presa de decisions més freda i alineada amb la teva estratègia.

Cobdícia i eufòria: la trampa del FOMO i els guanys fàcils

Quan creus que el mercat seguirà pujant sense fre, sents que has d'entrar per no quedar-te enrere. Aquí és on apareix el FOMO (fear of missing out, per les seves sigles en anglès), que ennuvola el judici i et fa invertir en actius sense anàlisi suficient.

Aquest impuls sorgeix també per l'efecte de validació social. Com que veus que als altres els va bé, assumeixes que tu tindràs la mateixa sort. En aquests moments, les emocions i la urgència superen qualsevol tipus d'estratègia financera racional.

🧠 Sabies que el 2017 el preu de Bitcoin va passar de rondar els 1000 dòlars el gener a acostar-se als 20 000 el desembre, per després desplomar-se més d'un 80 % l'any següent? Aquest tipus de pujades gairebé verticals són el brou de cultiu perfecte per al FOMO.

Excés de confiança: quan creus que saps més que el mercat

Després de diverses operacions amb resultat positiu, pots sentir que has trobat una fórmula guanyadora i comences a assumir més risc de l'adequat. Aquesta il·lusió està molt documentada a la psicologia cognitiva i de finances.

Fins i tot els inversors experimentats poden confiar massa en les seves pròpies prediccions. Aquí, la clau és mantenir-se fidel a un pla clar, mesurat i revisat, especialment en cada fase de volatilitat.

Penediment i ansietat: la paràlisi per l'anàlisi o les decisions tardanes

El penediment sorgeix després de prendre una mala decisió inversora. L'ansietat apareix quan tens por d'equivocar-te una altra vegada. Aquest còctel et pot portar a l'anomenada «paràlisi per anàlisi»: revises tot una vegada i una altra, però mai no avances.

Això és habitual quan un inversor dedica temps excessiu a validar informació financera sense executar res. La conseqüència és que pot deixar passar oportunitats reals simplement per por de repetir un error.

També apareix l'efecte del cost enfonsat. Es tracta d'una situació que en realitat ja està perduda, però que mantens per no admetre la fallada.

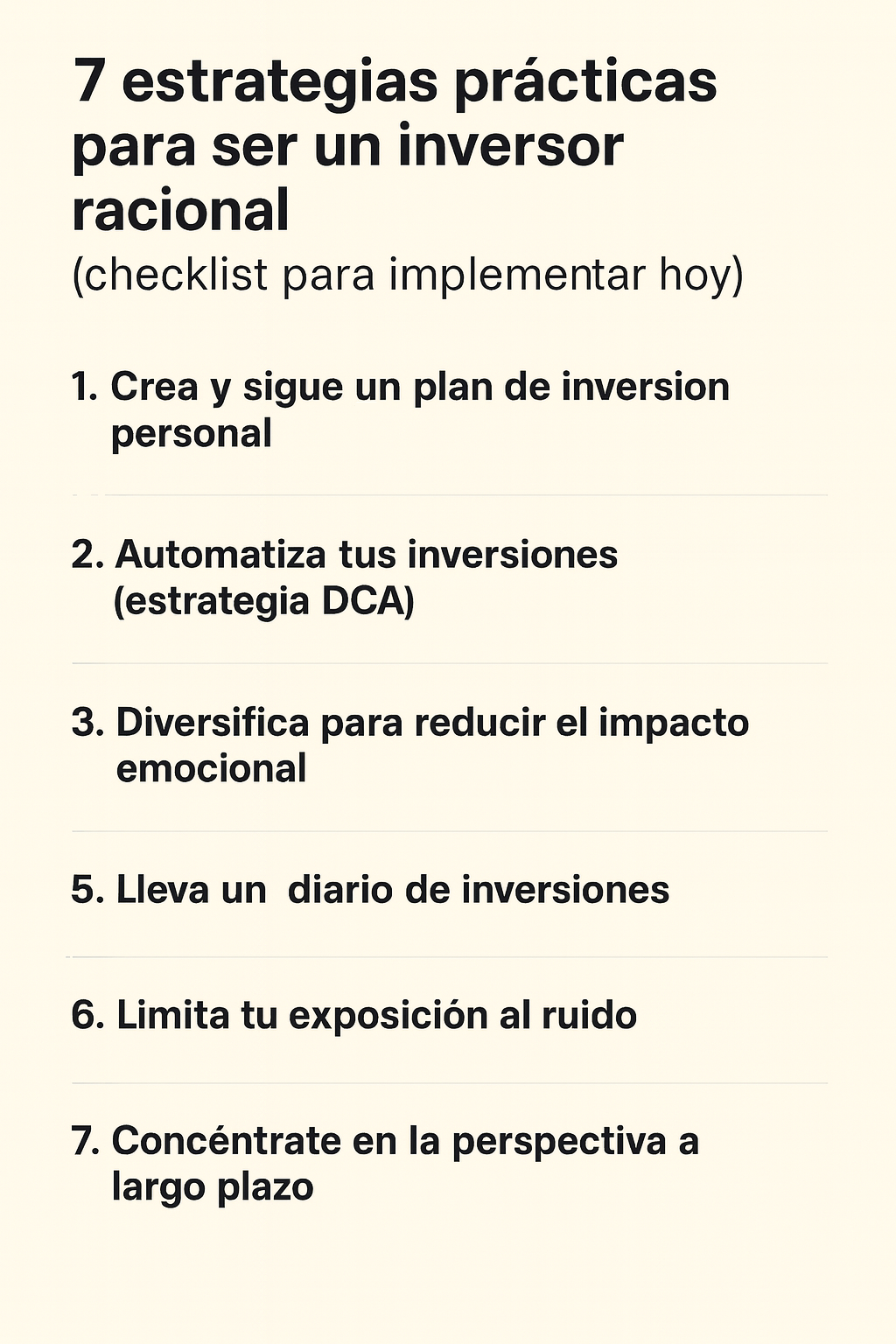

7 estratègies pràctiques per ser un inversor racional (checklist per implementar avui)

Bàsicament, es tracta d'aplicar tècniques que redueixin l'impacte emocional en la inversió. La psicologia conductual demostra que moltes decisions equivocades sorgeixen quan les emocions substitueixen l'anàlisi i un pla clar. Per això:

Crea i segueix un pla d'inversió personal

Quan a l'hora d'invertir no tens una estructura clara, és habitual que actuïs segons el que veus a xarxes, rumors infundats o seguint cegament els canvis bruscs del mercat.

Un pla d'inversió ben definit fixa objectius, nivells de risc tolerable i terminis concrets, cosa que redueix la reactivitat irracional. També serveix per evitar desviacions provocades per pics de volatilitat o per la sensació de FOMO.

Automatitza les teves inversions (estratègia DCA)

L'estratègia d'inversió DCA (Dollar Cost Averaging) consisteix a comprar a intervals regulars quantitats fixes sense importar el preu del mercat. Aquesta tècnica redueix la pressió d'escollir el «moment perfecte» per comprar, cosa que en la psicologia del mercat genera ansietat i errors freqüents.

Això sí, convé ajustar el DCA quan les circumstàncies personals canvien. Això és: augment d'ingressos, despeses o la teva meta financera. Però el seu major benefici és fer de les inversions un hàbit estable que no depengui de com et sentis en cada moment.

Diversifica per reduir l'impacte emocional

Quan es concentra massa risc en un sol sector, país o actiu, qualsevol caiguda se sent en excés. Això augmenta la probabilitat de vendre en pànic. Una cartera diversificada distribueix millor el risc i redueix l'exposició a mals resultats puntuals.

Així mateix, diversificar baixa la intensitat de les reaccions emocionals perquè mitiga aquesta espiral de sentir que has d'encertar amb cada actiu. És a dir, et recorda que l'important és el comportament del conjunt de la cartera, no la perfecció en cada decisió individual.

Estableix regles clares de compra i venda

Quan tens definits nivells de compra, punts de presa de beneficis i llindars de pèrdua màxima, la gestió deixa de dependre dels teus sentiments.

Eines com el stop-loss o el take-profit et poden ajudar a tenir més control de la situació. De fet, solen evitar que caiguis en el biaix de confirmació a través de la cerca exclusiva de senyals que donin suport al que desitges creure.

Porta un diari d'inversions

Un diari converteix el teu viatge econòmic en un registre clar de decisions, emocions i resultats. És una eina fonamental d'autoconeixement a l'hora de posar a treballar els teus diners, ja que et permet detectar patrons que no veus en temps real.

Pots anotar el que senties abans d'una compra, quines dades has analitzat o quins factors t'han influït a seguir un camí o un altre. Amb el temps, veuràs com certs biaixos o impulsos es repeteixen. Això et permet corregir hàbits, millorar la teva disciplina i reforçar el teu criteri.

Limita la teva exposició al soroll

Un excés d'informació crea fatiga i distorsiona la percepció del mercat. La majoria dels errors es produeixen quan l'allau de notícies genera urgència, por o falsa confiança.

Reduir l'accés a canals irrellevants millora la teva claredat mental i evita que actuïs amb base en titulars. Per això, filtrar per fonts confiables i establir horaris concrets per revisar informació és clau.

Concentra't en la perspectiva a llarg termini

Pensar en el llarg termini redueix l'ansietat i evita errors per impulsivitat. La psicologia conductual demostra que la ment humana està dissenyada per reaccionar en el curt termini, cosa que pot augmentar les males decisions durant els períodes de més volatilitat.

Canviar l'enfocament cap a anys vista en lloc de dies t'ajuda a mantenir-te estable i a evitar excessos. També connecta amb la lògica de l'economia conductual, que recomana decisions lògiques.

La ciència darrere de les males decisions: biaixos cognitius clau

Els biaixos cognitius són dreceres mentals que fem servir per simplificar la realitat, però poden enterbolir l'objectivitat o solidesa mental. A la psicologia financera, aquests biaixos expliquen per què actuem sense una reflexió profunda prèvia, per què repetim patrons i per què és tan difícil mantenir disciplina.

Biaixos que ha de conèixer cada inversor (explicat de forma senzilla)

A la psicologia aplicada a les inversions s'ha vist que molts errors no vénen del mercat, sinó de com interpretes la informació. Aquests biaixos afecten la presa de decisions:1

- Biaix de confirmació: busques només dades que confirmen el que ja penses i descartes les que et porten la contrària.

- Aversió a la pèrdua: el teu cervell pateix molt més per la pèrdua que per un guany equivalent.

- Efecte ramat: apareix quan les emocions es disparen i imites el que fan altres sense un criteri propi.

- Ancoratge: sorgeix quan un inversor s'obsessiona amb una dada inicial (per exemple, el preu al qual va comprar) i pren totes les seves decisions únicament amb base en aquesta referència.

- Biaix de familiaritat: es tracta d'invertir en allò que coneixes i evitar allò nou, encara que no sigui el millor per a tu.

🧠 Sabies que experiments clàssics de Daniel Kahneman van demostrar que perdre 100 € fa mal gairebé el doble que la satisfacció de guanyar 100 €? Aquest biaix explica per què tanta gent manté posicions perdedores massa temps.

Checklist ràpid: què fer i què no fer

A continuació, resumim diverses de les idees que hem anat abordant a l'hora de fomentar bones pràctiques inversores:

Què FER

- Segueix un pla clar i cenyeix-t'hi encara que les coses es torcin.

- Diversifica per protegir-te davant els moments de volatilitat i incertesa.

- Pensa dues vegades abans d'actuar per evitar prendre decisions irracionals.

- Fixa't en el llarg termini, i oblida't del soroll a curt.

Què NO FER

- No et deixis portar pel FOMO; si perds una oportunitat, ja n'hi haurà d'altres.

- No venguis en pànic i assumeix que les correccions són part del viatge.

- No confiïs cegament en prediccions sense comprovar per tu mateix si estan ben sustentades.

- No improvisis, ja que l'absència de normes obre la porta als errors.

El futur de la psicologia d'inversió: tendències per al 2025 i més enllà

L'evolució de la psicologia aplicada a la inversió s'està accelerant gràcies a les noves tecnologies i millors models d'anàlisi. Els avenços en intel·ligència artificial i en plataformes de dades permeten que l'inversor minorista tingui accés a eines abans reservades a institucions. Aquest salt facilita identificar emocions i comportaments repetitius, cosa clau en cada decisió complexa del mercat.

Al mateix temps, l'educació sobre finances està canviant, encara que encara queda marge de millora. Cada vegada més usuaris busquen comprendre com influeixen els biaixos i les emocions en el seu comportament. Això obre la porta d'una oportunitat real: formació més accessible, anàlisis personalitzades i sistemes que acompanyen l'usuari en moments d'incertesa.

L'impacte de la IA i el trading algorítmic en les nostres emocions

La IA està transformant la manera com s'aborden les inversions, ja que pot ajudar a reduir les decisions impulsives i a la creació de sistemes més estables. I és que una màquina no es deixa arrossegar per la por ni l'eufòria.

Tot i això, també hi ha un risc. Confiar massa en algorismes pot generar una falsa sensació de control. Alguns usuaris arriben a creure que la IA sempre encerta. D'aquesta manera, deixen de validar les dades per si mateixos, cosa molt relacionada amb el biaix de confirmació i amb altres errors estudiats en el behavioral finance.

L'ideal és equilibrar tecnologia i criteri humà. La IA pot executar un pla de forma precisa, però necessites revisar els teus biaixos, les teves expectatives i el teu context personal.

Noves perspectives del behavioral finance per a l'inversor minorista

El behavioral finance està vivint una veritable democratització. Abans era un camp acadèmic, però ara forma part de la formació inversora bàsica en moltes plataformes. Això permet que aquells que comencen puguin identificar els seus patrons d'actuació abans de cometre errors greus.

De fet, estan sorgint eines que detecten l'impuls emocional, mesuren el risc segons la teva conducta i t'avisen quan estàs actuant per por o eufòria. En aquest escenari, l'economia conductual deixa de ser teoria i es converteix en una guia pràctica per a la inversió i la presa de decisions diària.

Imagina que obres la teva app d'inversió i, abans d'executar una ordre sobre Bitcoin, l'eina detecta que has estat revisant el preu cada pocs minuts i que el teu historial mostra compres impulsives després de pujades ràpides. L'aplicació t'avisa: «Aquest comportament sol estar associat al FOMO. Revisa el teu pla abans de continuar». Aquest petit recordatori és suficient per frenar una decisió precipitada i retornar-te a un marc més racional.

Preguntes freqüents (FAQ) sobre emocions i inversió

És dolent sentir por a l'hora d'invertir?

Sentir por no és negatiu. L'important és que no domini les teves decisions ni et porti a vendre en pànic. La por ben gestionada et recorda que has de revisar les teves estratègies i ajustar el risc quan sigui necessari.

Com evitar el FOMO amb criptomonedes o accions de moda?

Per evitar-ho, analitza amb calma cada situació i pregunta't si realment coneixes l'actiu involucrat. La disciplina evita compres impulsives mogudes per expectatives irreals. Això enforteix la teva estabilitat emocional.

Quan una emoció és un senyal vàlid i quan és només soroll?

Una emoció és útil quan aporta context: per exemple, quan t'indica que no comprens bé un producte o que estàs assumint més risc del desitjat. Es converteix en soroll quan reacciona al curt termini, a la por externa o a opinions sense fonament.

Conclusió: el teu major actiu és el control emocional

Controlar les teves emocions és una de les habilitats més valuoses per a l'inversor modern. La disciplina mental influeix tant com les dades i permet prendre decisions més coherents i sostenibles. Quan comprens com funciona la teva ment, pots anticipar impulsos, corregir biaixos i actuar amb una visió més clara a llarg termini.

Aquest autocontrol enforteix el teu benestar financer i t'ajuda a mantenir-te ferm en moments de volatilitat. La psicologia aplicada a les finances demostra que la diferència entre èxit i fracàs acostuma a estar en com gestiones les teves reaccions. Cultivar aquest equilibri emocional és, al final, una inversió en tu mateix!

Disclaimer: The content provided in this article is for educational and informational purposes only and should not be considered financial or investment advice. Interacting with blockchain, crypto assets, and Web3 applications involves risks, including the potential loss of funds. Venga encourages readers to conduct thorough research and understand the risks before engaging with any crypto assets or blockchain technologies. For more details, please refer to our terms of service.